こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

今回は高配当株ではありませんが6月発売の「会社四季報」を見ていたら投資妙味が出てきた銘柄を見つけたので解説いたします。

銘柄名は【キッコーマン】

過去にも分析をしていた時はありますが現在の水準は個人的には悪くないと調べていて思いましたので深堀していきます!!

・先に結論をいいますと

【利回りは低いけど、成長性と持続力と健全な財務状況で良い銘柄✨】

記事の流れ

①キッコーマン企業分析

②キッコーマンのリスク

③個人的投資判断

④まとめ

特定銘柄への投資を推奨する意図はございません。

投資は自己責任自己判断でお願いします。

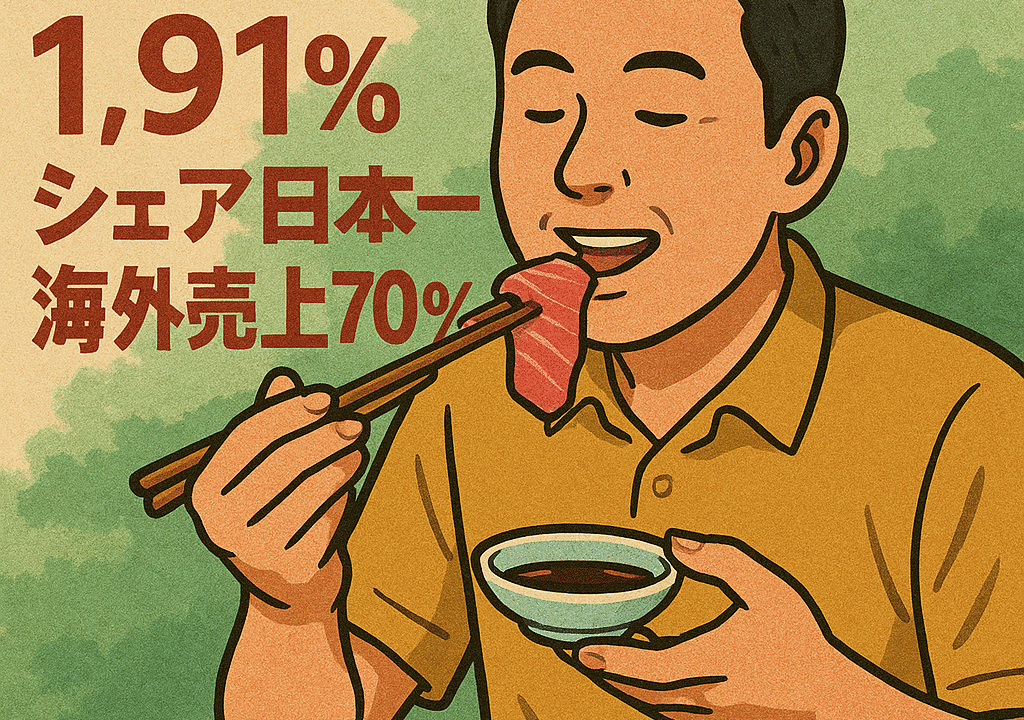

①キッコーマン企業分析(利回り1.94%)

キッコーマン特徴

・世界最大の醤油メーカー「時価総額1兆円越え」

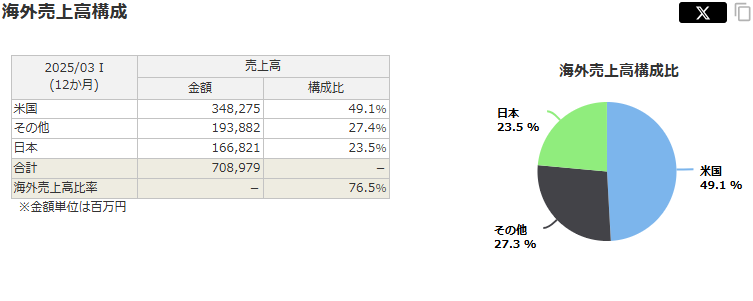

・海外売上76%、利益の9割海外で稼ぐグローバル銘柄

・海外工場も持ち「現地生産、販売」が利益の柱※約50%

・ROE12%、営業利益率9%と稼ぐ力は強い

・自己資本比率74%、脅威の流動比率380%!!(流動比率100%切ると黄色信号、200%以上で優秀)

・株主還元強化中「配当性向35%以上」「累進配当」「自社株買い」

(出所、マネックス証券)

売上全体約5割は「米国」で関税影響は気になりますがキッコーマンは米国に製造工場が2拠点あり現地生産、現地販売しております。※3つ目の工場も建設中で2026年末に完成予定

米国市場はキッコーマンの開示資料を見ると成長は鈍化傾向にあるようです。過去数年は10%近い成長

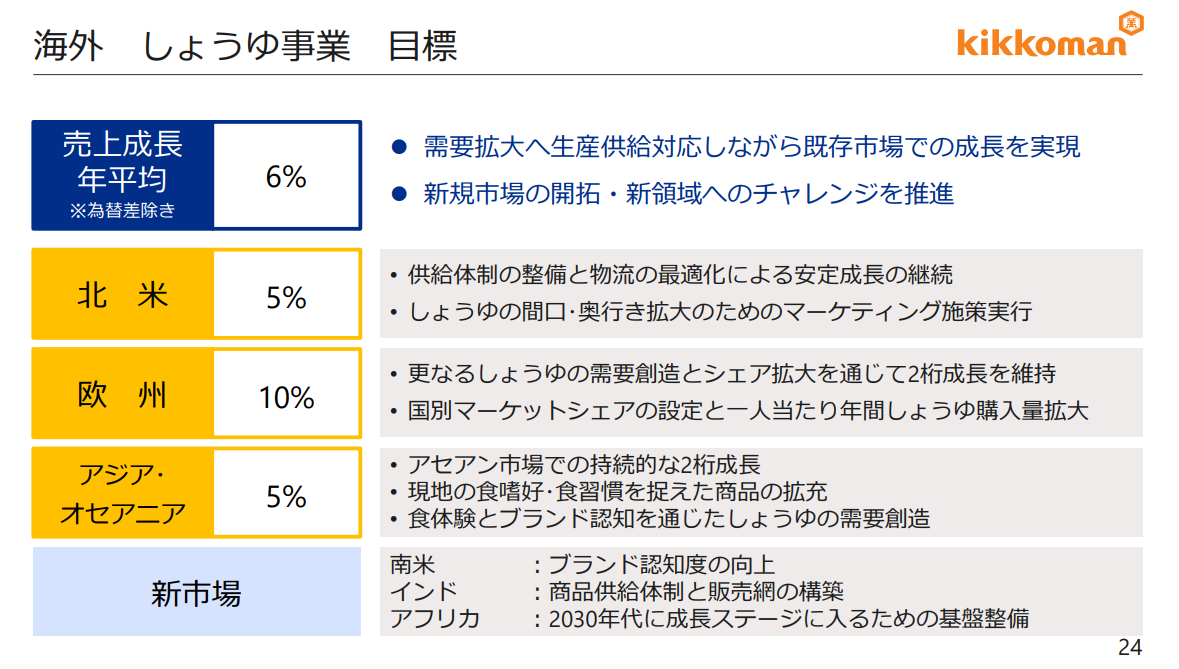

2025年~2027年中期経営計画でもこれからはヨーロッパ、アジア、アフリカでの需要をより伸ばす戦略。

(出所、同社IR)

②キッコーマンのリスク

・株価下落の現在でも「PER20.4倍」と割高感がある

・今期は「増収減益」予想で利益成長鈍化

・成長株なら「増収増益」、インカム投資なら「配当利回り」

キッコーマンは現在「利回り1.94%」でインカム投資としても少し物足りない利回り

・市場の注目が現在なく、投資家が買いたい要素が少ない

業績ニュースでも各社証券会社の

(出所、マネックス証券)

証券会社の「目標株価」を参考に売買するのはオススメ出来ません。

目標株価は「1年先」の株価を想定しています。

キッコーマンの「目標株価1400円」は1年後想定です。

現在株価1284円ですと1年後には株価は上がっている想定で、1年後から先は下がるか上がるかは分かりません。

目標株価よりも安いから買い!!ではなく株式指標(PER、PBRなど)などをみてIR資料なども見ながら自分なりの株価目標、保有理由なども考えて投資することが大事です。

銘柄分析をする場合は教科書として「ファンダメンタル投資の教科書」がオススメです!!

・株価が高いか安いか分からない

・危険なのか安全なのか分からない

などの疑問が読みながら分析することでどんどん分かってきますよ!!

③個人的投資判断

ケイシは株価1290円で取得済みです。

投資ポイント

・海外での売上伸びが残されていて、世界人口は2050年までは増えていく予定なので日本食普及でまだ伸びる

・食品は代替え手段などもありますが、「調味料」の醤油は一度使いだすと同じものを使い続ける傾向がありますので景気に左右されにくい※不景気になっても醬油は使う

・株主還元姿勢が改善されてきて、キャッシュフローも素晴らしいので長期で保有することで還元強化による恩恵がありそう

・前中期経営計画2022年~2024年の数字は達成しており、今の中期経営計画達成も期待できる※中期経営計画を達成しない企業はそれなりにある

・現在の「PER20.4倍」「PBR2.38倍」「配当利回り1.94%」

は過去5年平均と比べても大幅に安い

(出所、マネックス証券)

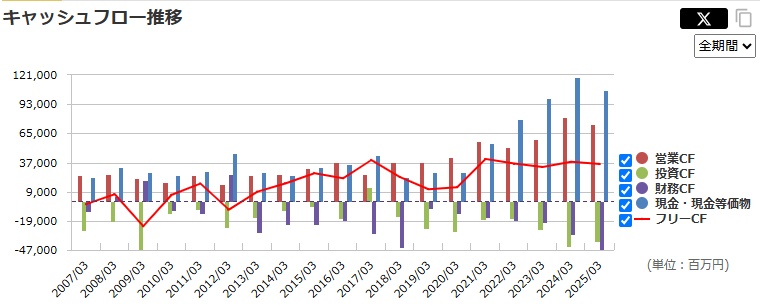

↑潤沢なフリーキャッシュフローは常にプラス。現金も多いです。※株主還元の原資が多く、倒産リスクは低い

まとめ

キッコーマンは

・売上右肩上がり

・グローバルディフェンシブ株

・財務優良

・株主還元強化中

・各種株式指標は最安水準

と投資妙味を感じます。

配当利回り1.94%と利回りは物足りませんが、長期で保有するなら「増配」も期待できそうなので不人気な今保有を選択しました!!

それではまた!!

マネックス

最近買っていた銘柄

分析をしてタイミングをみて投資しても含み損になる銘柄もww