こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

日本の自動車業界第二位の【ホンダ7267】に新規投資しました!

「取得価格1364.5円」配当利回り4.98%!!

自動車業界は2023年の初頭に「トヨタ自動車」に投資をしようか悩みましたがその時は

・ヨーロッパや中国によるEVシフト(ガソリン車などから電気自動車へ移行)の流れ

・自動車業界の図体のデカさ(固定資産が大きいめ、借入率も高い)

・他の投資先の方が魅力的にみえた

などで投資を見送りました。トヨタ自動車はその後EVシフトが崩れて業績を盛り返し、株価も配当金も上がりました”(-“”-)”なんでも極端に傾いている時は少しでも投資資金をふりむけておく!と勉強^^

今回ホンダに投資決断した理由は

①悪い決算でも「自社株買い発表」で株主重視していることが見えた

②二輪車は世界首位!

③四輪事業は完全EVに向けて価格競争に巻き込まれそう。でも?

④トヨタ自動車と比べて稼ぐ力は見劣りするが、株主還元姿勢と割安度はホンダに軍配

単純に「高配当」「割安」だけでは投資判断しませんがホンダは混沌を極める自動車業界の未来でも生き残っていく!と期待して投資決断しました^^

簡単に解説しますので是非ご覧ください!

目次

ホンダを選んだ理由

①悪い決算でも「自社株買い発表」で株主重視していることが見えた

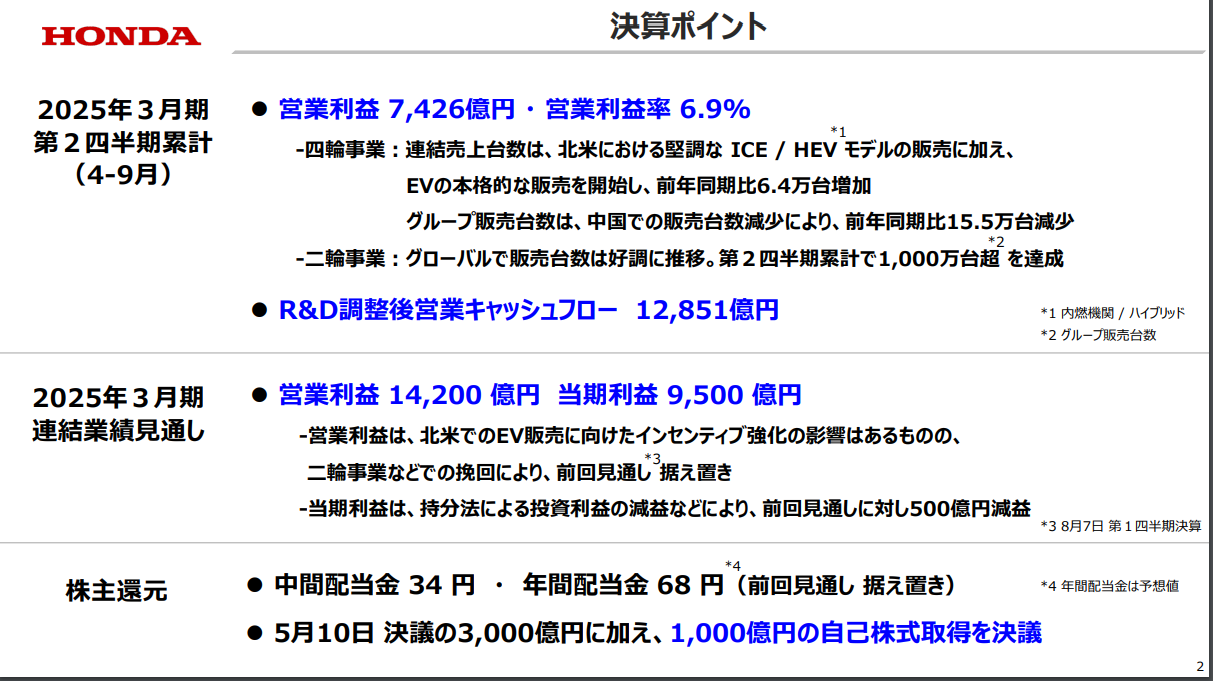

2024年11月6日発表の決算では通期の利益を1兆円→9500億円と5%程下方修正しました。理由は業績悪化などではなく「投資利益の減益」「研究開発費の増加」など

(出所、ホンダIR)

↑四輪車は中国以外は堅調(中国市場は厳しい数字、、)

二輪車は相変わらず好調!特にインドでは前年比138%と伸びが加速^^

2024年5月10日に発表した3000億円の自社株買いも10月に終了してました。

株価が安くなったこともあり上限株数18000万株に対して2745億円の資金で上限到達。

自社株買い期限を半年近く前倒しで終了させて3000億円も使ってなかったので追加があるか?は注目してました。

自社株買いを期限ぎりぎりまで引き延ばす企業もあれば、発表した自社株買いをしない企業もある中、期限より早く自社株買いを終わらせて追加で自社株買い発表は好感を持てます。

自社株買いは色んなメリットがあります。

・株主還元(配当性向引き上げを避けれる)

・株価上昇(市場に出回る株数が減るので「EPS」が増える)

・資本効率向上(ROEやEPSなどが改善する)

・経営陣の意思表示(経営陣が自社の株価が割安と判断していることを示すシグナル)

②二輪車は世界首位!

2022年のデータにはなりますが二輪車のシェア率33%!

2位にもかなり差をつけています。

2022年、二輪車は世界で「約6000万台」生産されてそのうちホンダは33%のシェア率でした。

直近では20%半ばのシェア率それでも2位との差は倍以上あります。

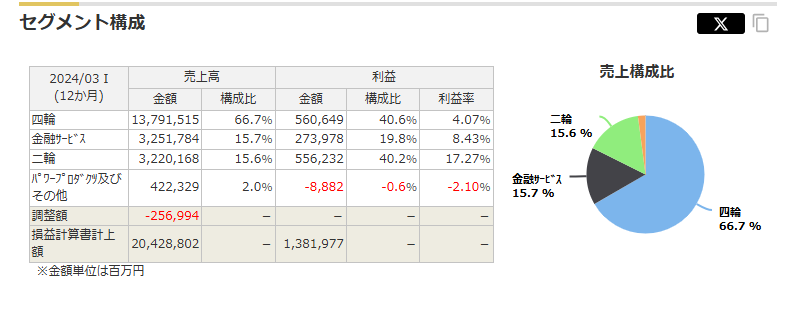

ホンダは二輪車事業が営業利益率も高く、シェア率も高い他社と比べて圧倒的優位ポイント!

ですが、4輪車と比べると市場が小さいので売上構成比では約16%程

売上では16%程ですが利益面では40%の貢献をしています✨

利益面では4輪車では価格競争を考えると利益を伸ばすのは難しいので金融事業との組み合わせが鍵!

(出所、マネックス証券)

↑二輪車は営業利益率17%と高利益率!(日本企業平均利益率で3%台)

強みがあるのは投資するうえで大事です^^

③四輪事業は完全EVに向けて価格競争に巻き込まれそうでも?

ホンダは2040年までに100%EV販売にする計画。

話すと長くなりますので割愛しますが、完全EV移行は世界的には遅れてきています。

EVに関しては現時点では中国ではシェア率も20%以上になり減税措置も2027年まで延長してますので中国での販売は当分厳しそうです。

四輪車は北米での売上が「売り上げ全体の50%」を占めますが、EV車の価格競争には常に巻き込まれそうです。

そんななか2024年8月に「ホンダ」「日産」「三菱自動車」の3社が戦略的パートナーシップを結びました。

「各社が培ってきた技術や知識を集約」とありますのでホンダは100%EV自動車への方針は変わっていませんが三菱自動車ではハイブリッド車に力を入れているので、EV100%はどうなるか分かりませんがパートナーシップによるシナジーがあることを期待します。

④トヨタ自動車に劣るが、株主還元姿勢と割安度はホンダに軍配

なんと言っても日本を代表する自動車企業は「トヨタ」です。

| 社名 | トヨタ自動車 | ホンダ |

|---|---|---|

| ROE | 15.81% | 9.27% |

| 営業利益率(10年平均 | 8.9% | 5.1% |

稼ぐ力を示す株式指標の「ROE」「営業利益率」共にホンダよりも優秀です。最近は株主還元にも力を入れており自社株買い1兆円以上、配当金増額など株主還元姿勢も旺盛です。

その分、株価の割安度を示す指標ではホンダよりも高めです。

| 社名 | ホンダ | トヨタ自動車 |

|---|---|---|

| 配当利回り | 5.13% | 3.38% |

| PER | 6.7倍 | 10倍 |

| PBR | 0.5倍 | 1.02倍 |

株式指標を見比べるときは企業の5年平均、10年平均と比べます。ここでは説明のためホンダ、トヨタ自動車で見比べています。

株式の割安は将来の業績への期待の表れでもありますが、数字を見るとホンダは期待されてない数字です、、

配当利回りの高さ、PER,PBRの割安度だけで簡単に購入に踏み切ると

・減配

・含み損

などで痛い目に合います。

減配するかしないかは過去実績で減配しているか?将来の見通しは?など

含み損にならないためには

過去平均PER,PBRと比べて割安か?(5年から10年程度見る)

最初に一気に買わない(最初に打診買いで購入資金の30%程を入れて株価が下がっても買えるようにしておく)

どんなにいい企業でも割高な時に買うと損する可能性が高くなります。その企業を応援したい場合は割高、割安など気にしなくてもいいですが企業側から見ても

・割高な時は資金が集まっている。

・割安な時は資金が抜けている。

時なので応援の意味でも割安な時に買ってあげた方が応援になると私は思ってます^^

まとめ

今回は本田技研工業7267を新規購入しましたので解説しました!

買った理由はこちら

今回ホンダに投資決断した理由は

①悪い決算でも「自社株買い発表」で株主重視していることが見えた

②二輪車は世界首位!

③四輪事業は完全EVに向けて価格競争に巻き込まれそうだが。でも?

④トヨタ自動車と比べて稼ぐ力は見劣りするが、株主還元姿勢と割安度はホンダに軍配

ホンダは創業者「本田宗一郎」さんの意思を継いでいる企業だと思います。

著書の「夢を力に」は生涯現場を貫いた本田宗一郎さんの99%失敗だったという挑戦し続ける姿勢が道を切り開くんだ!と勉強になります。

これからもホンダが世界で初めての技術などを開発することに期待します!

それではまた!!