こんにちは!ケイシと申します!

私はインデックス投資と日米高配当株投資を実践していますが一番好きな投資は日本の高配当株投資です^^

今回の記事では【セブン&アイHD3382】を8月5日の株価急落時に買った理由3選を書いていきます。

先に3つを教えますと

①5年平均の株式指標3つが全て割安を示していたから

②小売業で海外売上割合が高かった

③2024年4月に株主優待を新設して株主還元強化が見えた

以上の3つになります。できるだけ分かり易く解説しますのでよろしくお願いします!!

注意!!特定銘柄への投資を推奨しているわけではございません。投資は自己責任自己判断でお願いします。

目次

①5年平均の株式指標3つが全て割安を示していたから

私が高配当個別株を購入する時に「割安か?」を調べるときに使う株式指標は

・PER(株価収益率)

・PBR(株価純資産倍率)

・過去平均配当利回り

の3つが多いです。

PER(株価収益率)

割安か?で一番使う指標はPERだと思います。この株式指標一つでは判断出来ませんが重要視している方は多いです。

今回のセブン&アイHDの2024年8月5日終値は「1609円」

(出典、マネックス証券)

↑写真右下「5年平均PER20.7倍」⇒8月5日終値PER14.3倍

5年平均PERと比べると6.4倍割安でした。

どんな銘柄でも過去平均PERよりも安ければ割安という事ではありません!

今回のセブン&アイHDも直近決算の数字が悪く利益目標に到達しないのではないか?で株が売られていました。株価は先見性があるので株価が下がったら買い。という事ではありません。

日本株式市場の小売業セクター平均PER17.5倍と比べても割安でしたので

【業界NO1のセブン&アイ】のPER14.3倍は将来の業績悪化が織り込まれても高すぎではない水準でした^^

PBR(株価純資産倍率)

次はPBR(株価純資産倍率)です。

こちらは「5年平均PBR1.44倍」⇒8月5日終値PBR1.10倍

5年平均PBRと比べて0.34倍割安でした。

日本株式市場の小売セクター平均PBRが1.7倍なのでこちらも

【業界NO.1のセブン&アイ】(2回目)のPBRが1.10倍は割安なのではないか?と考えました。

※セブン&アイはヨーカ堂事業の事業分離などで資産状況が変わる予定です。ちなみにヨーカ堂事業は赤字続きでセブン&アイの利益を大分押し下げました。

過去平均配当利回り

次は過去平均配当利回りです。

こちらは5年平均配当利回り2.06%⇒8月5日終値、配当利回り2.49%

5年平均と比べても0.43%利回りが高かったです。

(出典、マネックス証券)

お馴染みの小売業セクター平均配当利回りが1.4%でしたので

配当利回り2.49%+優待利回り1.24%=総利回り3.73%

※株主優待に関しては後述

配当利回りだけでも2.49%は高配当株ではありませんが、過去のセブン&アイの基準で考えると割安水準でした。

割安か?で見る3つの株式指標PER,PBR,配当利回り全てが割安を示すことは中々ないのでエイや!!の精神で購入。

②小売業で海外売上割合が高かった

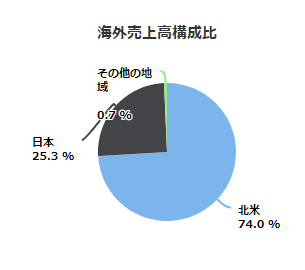

こちらは個人的な好みの話になりますがセブン&アイは売り上げの7割が海外事業(北米)です。

(出典、マネックス証券)

海外事業の大半が北米集中なのはメリット、デメリットありますが国内割合が高すぎるのも今後は厳しくなるかな?と考えています。※輸入コスト増加により利益圧迫懸念

日本は2022年ごろから「円安」になってきました。理由としては

・日米金利差

・デジタル赤字

・日本企業の海外事業展開

・貿易赤字

・2024年からの新NISAの活用による円から別通貨への資金シフト

為替を読むことは出来ませんが日本政府の政策などで「対内直接投資」をしてもらい国内を活性化(海外企業の工場や拠点を誘致)、インバウンド(海外旅行者)の来日による輸出などを強く打ち出していますので

円高よりは円安の方が都合よく見えます。

未来は分かりませんが円安によるメリットを受けやすいセブン&アイはこれからも売り上げを伸ばせると判断しましたが今は苦しい状況。

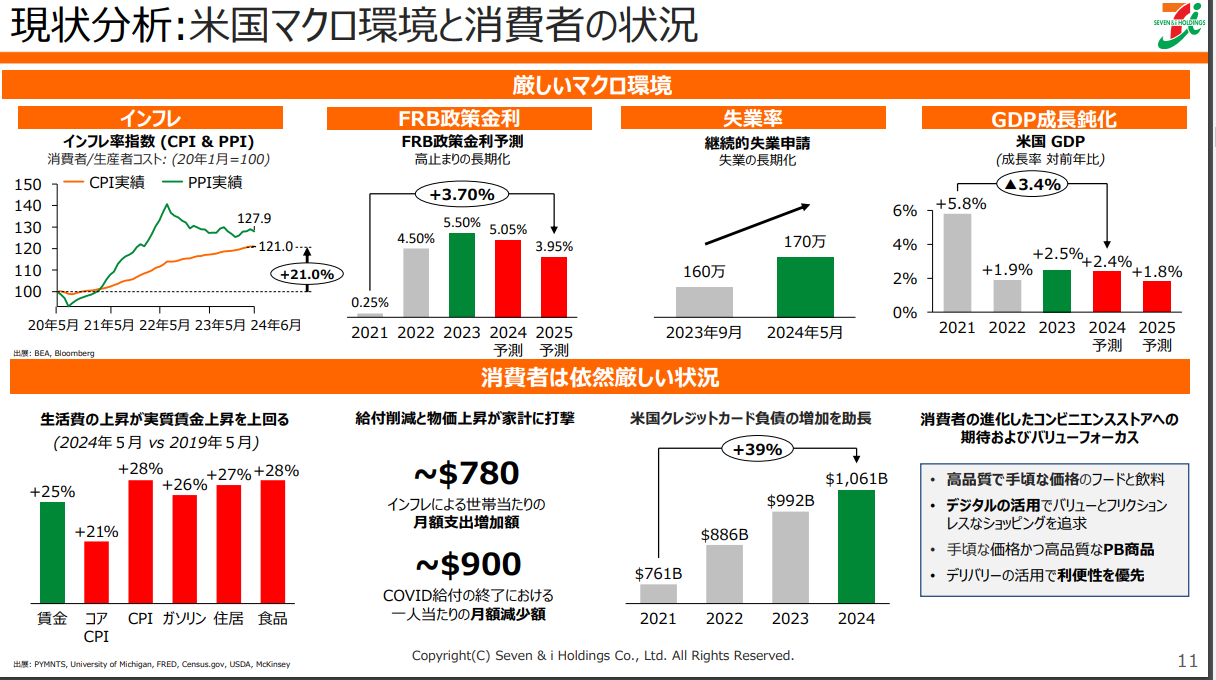

(出典、セブン&アイIR)

海外売り上げの大半を占める米国は

・FRB(中央銀行)政策金利高止まり

・失業率増加

・GDP成長率鈍化

とマクロ環境で厳しくなってきており

・生活費の上昇による買い控え

・クレジットカード負債の増加(支払い滞納者が増加傾向)

色々苦しい環境なので株価はそれを織り込んで安くなってますが、景気が上向けばまた消費は戻ってくると信じてますがどうでしょう。

③2024年4月に株主優待を新設して株主還元強化が見えた

株主優待投資専門ではありませんが、2024年4月から株主優待制度を新設して

配当金+優待の利回りが高くなったので注目し始めました。

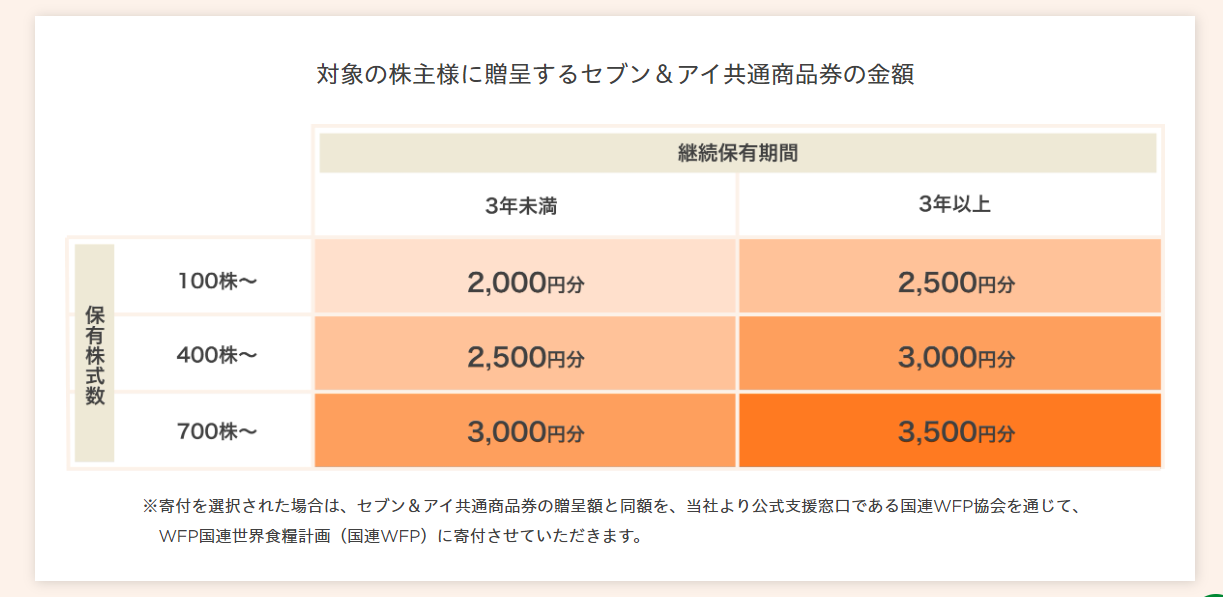

優待内容は【セブン&アイグループで使える商品券】

(出典、セブン&アイIR)

100株保有からですが「3年未満2000円分」「3年以上保有2500円」とインカム投資家としては悪くない優待内容です^^

(出典、セブン&アイIR)

使える店も「セブンイレブン」「ヨークベニマル」「デニーズ」など身近な店が多いのも魅力です。

自社優待はプリペイドカード、カタログギフトと比べると改悪しにくい傾向があります。自社製品を買ってもらったり、利用してもらえる分売り上げになります。※サイゼリヤのように自社優待でも廃止する場合もありますのであくまで確率の話ですが、、

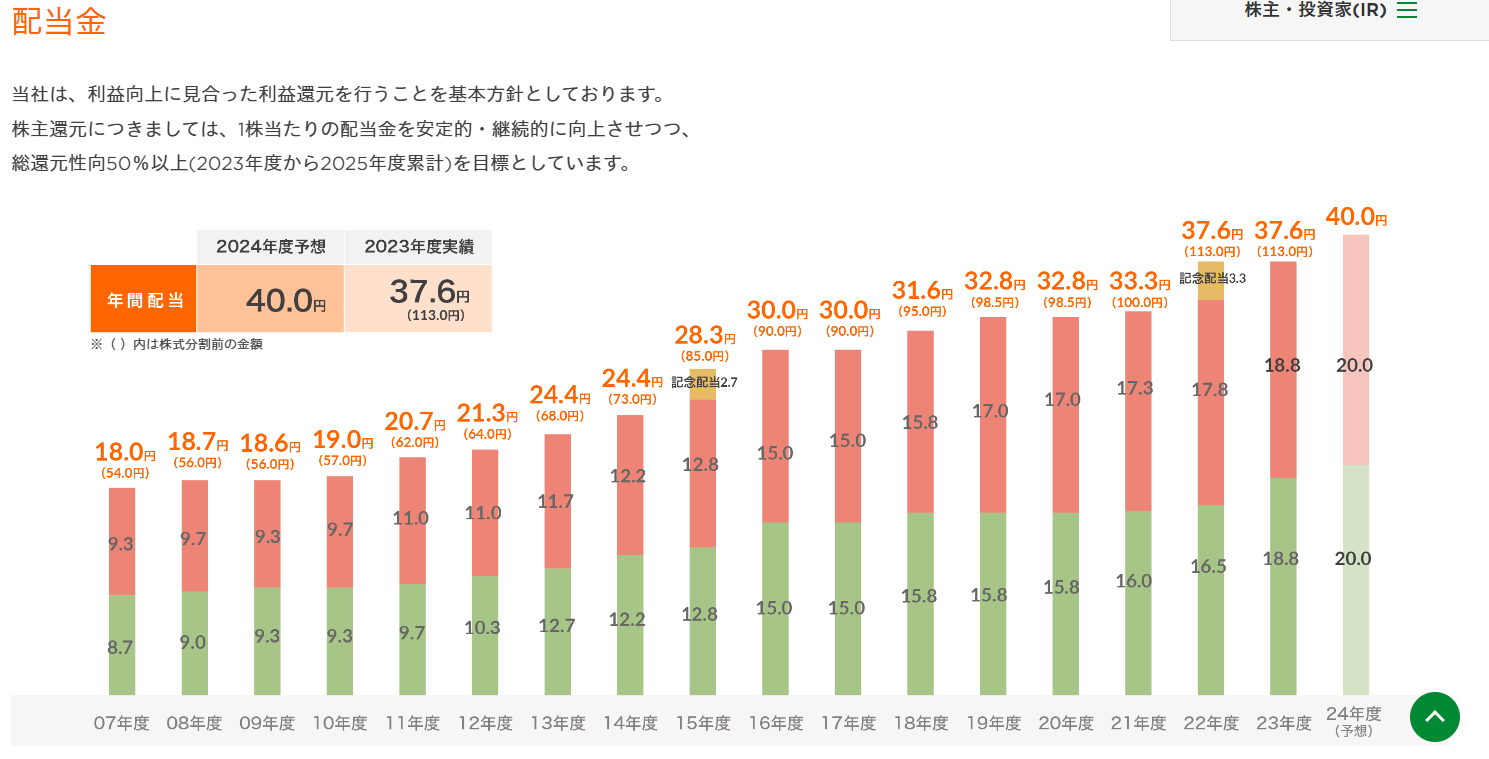

セブン&アイは配当金も減配は過去にありますが、小売業の良さで景気にすごく左右されない分、安定した配当金推移で増配傾向と株主還元には力を入れてます。

(出典、セブン&アイIR)

↑2009年のリーマンショック0.1円の減配(0.1円減配なら維持して!)以来累進配当とは言っていませんが、配当金は維持か増配してくれています。

100株保有で8月30日終値2098.5円で「209,850円」今は8月5日株価1600円台と比べると平均並みから割高ラインに株価は戻ってしまいましたが、また下落するようなら長期でインカム目的(配当金+優待)なら悪くない銘柄かな?と思います。

今回記事の分析勉強は「ファンダメンタル投資の教科書」がオススメです^^

個別株投資をするなら必見です!今の時代はYouTubeで有益な情報が多くありますが

深く勉強するには書籍が1番ですね。

株を買うなら最低限知っておきたい ファンダメンタル投資の教科書 改訂版 [ 足立 武志 ]

おまけ

セブン&アイは8月19日にカナダの企業から買収提案を受けていることが報道され

株価が急騰しました。

https://toyokeizai.net/articles/-/809094?display=b

(出典、Googleファイナンス)

日本を代表する時価総額5兆円規模の会社に買収提案が出るとは、、

円安、株価下落で安く見えているんでしょうね。

※買収提案は2020年のコロナショック時の株価下落時もあったので、株価下落すると買収提案が来る企業という事です( ..)φメモメモ

買収時は「プレミアム価格」で20%~40%ほどその時の株価から上乗せされます。

私もNTTドコモ、兼松エレクトロ二クス、インテージホールディングスなどでTOB株の経験はありますが

と銘柄との別れを惜しみつつ売却してきました。(ドコモの時は家族でご飯行きました^^)

まとめ

今回の記事ではセブン&アイHDを株価急落時に買い向かった理由を解説してきました。

理由は以下の3つです。

①5年平均の株式指標3つが全て割安を示していたから

②小売業で海外売上割合が高かった

③2024年4月に株主優待を新設して株主還元強化が見えた

3つ以外にも「自己資本比率」「現金同等物をどれぐらい保有しているか」「同業他社比較」などはあります。投資判断に踏み切った3つは上記ということで詳細に解説しました。

ちなみに私の取得価格は「1640円」、海外企業からの買収提案も合意にも行かなそうなので配当金+優待を満喫していきたいです。※TOBされたら焼肉でお別れ会!!

最後まで読んでいただきありがとうございました!!