こんにちは!!ケイシと申します!!

今回の日曜日に軽く読めるシリーズは第四弾になります^^

今までは高配当株投資を家族にどう生かすか?に焦点を当てていましたが今回は持ち家ではなく賃貸に住む理由を私の視点ではありますが解説していきたいと思います。

皆さんは持ち家と賃貸どちらにお住まいですか?

持ち家派の意見

「一国一城の主の持ち家で家族と幸せな生活をするんだ!!」

「低金利時代で住宅ローン控除も10年あるから持ち家の方がお得!!」

「隣の部屋に気を使いながら生活するのは、、」

賃貸派の意見

「転勤族だから賃貸住まいだよ、、でも家賃補助が出てるからいいかな~」

「近隣住民に変な人がいても引っ越せるから賃貸派!!」

「家のローンなんて組めないよ、、」

持ち家か?賃貸か?に関しては意見を出し始めたらキリがないぐらい出てきます(・。・)

今回は軽くではありますが妻と結婚してから今年6年目に突入し4歳と0歳の二児のパパの地方住まいの私が賃貸に住む理由を5つ解説していきます!

持ち家の方の否定の意味は全くありませんのでご了承ください(._.)

それでは早速書いていきます!!

目次

持ち家ではなく賃貸に住む理由

理由は以下の5つです。

①ずっと稼げる自身がなかった

②隣人も賃貸に住んでる人で少しの迷惑はお互い様

③修繕費の積み立てなどがいらない

④固定資産税、火災保険などが持ち家より安く済む

⑤不動産投資をするときに借り入れできる金額に余裕ができる

一つずつ解説していきます!!

①ずっと稼げる自身がなかった

恥ずかしい話ですが30年のローンで持ち家を買ってずっと払い続ける自信がありませんでした。友人などは持ち家を持つために

頑張って働き⇒家を買うための頭金を貯めて⇒ローンを組んで家を購入

でも私は本業の整体業で30年も集客し続けられるのか?と疑問があり現在も賃貸に住んでおります。稼げる自身がないなんて男としていつまでも言ってられないので

・整体院のファンの獲得

・高配当株などの入金力を高めてキャッシュフロー(使えるお金)を増やす

・ブログや不動産などの副業も始める

・お金の勉強をする

などを3年前からはじめて少しづつ自身が付いてきました!

【千里の道も一歩から】

日々の積み重ねを繰り返していきます^^

②隣人も賃貸に住んでる人で少しの迷惑はお互い様

こちらは人によっては「相手の気持ちなんて分からないだろ!!」とお𠮟りを受けそうですが

持ち家の近所でのトラブルはほんと大変です。

私の実家では隣人トラブルが少しありました。隣の家の娘さん(成人)が家に常にいて車などが少し邪魔だったりするとすぐにお叱りをうける、、テレビで見るような引っ越せ~~などはなかったものの持ち家になると簡単には引っ越すことが出来にくくなります。

持ち家ですと土地を所有しているからか土地の縄張り意識が高まっていたのだと大人になってから分かりました。

その分賃貸物件は隣の部屋の方も賃貸人なので縄張り意識は低いです!

ファミリー物件の家賃相場が平均よりも少し高い物件になりますと部屋を借りてる方のマナーも良くなるのも分かりました。

賃貸物件は家賃が少し高いと高いなりの管理、住民のマナーなのはホントに実感しております!!

いざとなればすぐに引っ越せるのも賃貸の良さですね!!

③修繕費用の積み立てなどがいらない

戸建て、分譲マンションなどでは修繕費の積み立てをしなくてはいけません。

戸建てでは自分一人で、分譲マンションではマンションに住んでる方々のみんなで積み立てですね。

戸建ての修繕積立金の大きい所では

・外壁塗装代金(10年~15年に一回)100万~200万円ほど

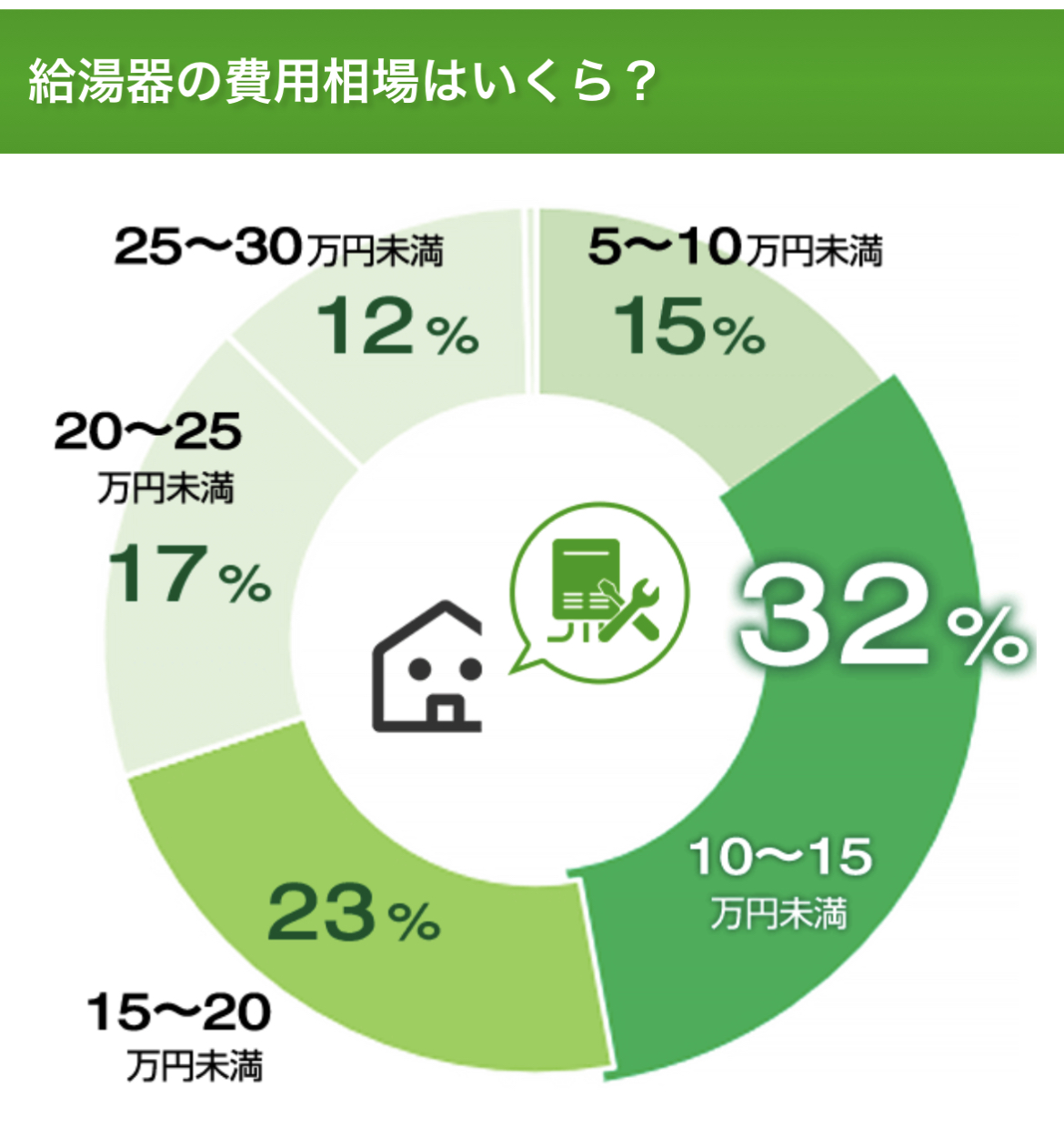

・給湯器交換(10年~15年に一回)10~20万円ほど

(出典:交換できるくん)

外壁塗装も戸建てでも大きさ(面積)、足場をかけやすい家の形になっているか?などで塗装代金は大きく変わってきます。

給湯器交換も単身かファミリーかで大きさが変わり値段も変わります。上の図は給湯器の交換費用の割合です!

5万~10万の給湯器交換費用は15%

10万~15万は32%

15万~20万が23%

給湯器について詳しい金額を知りたい方はこちらのサイトがオススメです!

https://www.sunrefre.jp/gas/price/

外壁塗装も給湯器交換も10年~15年での塗装、交換になりますので毎年10万円ほどは修繕積立金として貯めておかないといけません。

分譲マンションは給湯器は個人での負担ですが、外壁塗装はマンション住人みんなでの負担なのでマンションによりますが一人で負担する戸建てよりは少し安くなる。

賃貸では外壁塗装も給湯器交換も大家さんやガス会社が塗装、交換してくれます。

その分の費用も家賃に上乗せされていますが、個人で負担するよりも安く済んでいる場合が多いです。

賃貸は自分での塗装、ガス交換の裁量権がない分

・塗装は大分色あせてから

・ガス交換は壊れてから

など人に決定権がある分不満が貯まる場合はあります、、

④固定資産税、火災保険などが持ち家より安く済む

③の外壁塗装、給湯器交換と同じ理由ですが固定資産税、火災保険も賃貸物件の方が安く済む場合が多いです。

賃貸物件で借りている人に固定資産税の支払いはないのですが、大家さんが固定資産税なども加味した上で家賃設定もしておりますのでこちらも借りている方々の折半で毎月の家賃に少し含まれております!

固定資産税は持っている戸建て、分譲マンションの固定資産税評価額、都市計画税などの価額で支払額が変わりますので新築時が最も高く、年々評価額が減価償却で下がっていき税金の支払いも少しずつ下がっていきます。

今回はこちらは長くなりますので割愛します!!

火災保険は補償内容により金額は変わりますが借りている側の火災保険と家主側(大家)の火災保険の2つの火災保険があり、借りている人は自分が借りている部分の火災保険の補償になりますので面積にもよりますが戸建て、分譲マンションの火災保険よりは安く済みます。

安くなるかは借りている物件と買った物件がどんな物件かによりますので

賃貸だからなんでも戸建て、分譲マンションよりも安くなるわけではありません。

毎月家賃が100万円の賃貸物件では火災保険の補償も厚くしなければいけませんし、固定資産税も高くなります。

⑤不動産投資をするときに借り入れできる金額に余裕ができる

こちらは私事ですが1棟アパートを買おうと日々物件を探しております。

物件を購入する際に金融機関から借り入れをする予定です。

金融機関が不動産でお金を貸すときには

・勤めている会社

・年収

・持っている資産

・買おうとしている物件の資産性

などを見ています。

持ち家、分譲マンションなどを購入すると借り入れと購入資産で借り入れの方が大きくなる場合が日本では多いです。

| 借り入れ | 持ち家の資産額 |

|---|---|

| 4000万円 | 土地1500万円、家2000万円 合計3500万円 |

上の表では借り入れが持っている物件よりも500万円高い状態ですので売るときなどがありましたら別で現金500万円か500万円相当の有価証券、不動産などがないと債務超過状態です( 一一)

いい借金と悪い借金があります。

借り入れよりも買う物件が高いのであれば借り入れをして買っても資産は増えます。

4000万円借りて4500万円の価値がある物件などです!

年収、年齢などで借り入れができる範囲が決まってきますので不動産投資をする上で持ち家を購入して借り入れにより自分のバランスシート(貸借対照表)の負債を増やしたくなかったのです。

貸借対照表などについては簿記で学ぶことが出来ますので簿記の勉強はオススメです!!

簿記の勉強をするならクレアールの簿記講座が安くて、手厚くてオススメです!!

まとめ

持ち家か?賃貸か?の議論はこれからも続いていくと思います。

家族構成、年齢、地域など人それぞれ違うからです(/ω\)

私が賃貸を選択している理由はこちらの5つです。

①ずっと稼げる自身がなかった

②隣人も賃貸に住んでる人で少しの迷惑はお互い様

③修繕費の積み立てなどがいらない

④固定資産税、火災保険などが持ち家より安く済む

⑤不動産投資をするときに借り入れできる金額に余裕ができる

私が選択している賃貸物件がこちらの5つが理由なので人によって理由は異なります。

今回の記事で参考にならないこと、参考になることがあると思いますが読者の方の一助になれれば幸いです。

それではまた!!