こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

2025年に入ってから日本株は冴えないですね、、

・日銀の利上げ警戒

・円高による企業業績悪化懸念

・トランプ関税

・DeepSeekショック

大きい所ではこの辺りでしょうか。

で・す・が!!冴えない株価の時こそ喜ぶのが「逆張り投資の高配当株投資家です!!」

本日2月23日から3日間で「3銘柄」最近下落中の話題銘柄を3銘柄紹介いたします。

まだまだ底打ちしたように見えない銘柄たちですが「営業利益率」「ROE」などの稼ぐ力があり財務状況もいい銘柄たちなので下落中の今は要注目してます。

先に3銘柄はこちら↓

①あいHD (配当利回り5.1%)

②伊藤忠商事(配当利回り3.25%)

③ショーボンドHD(配当利回り3.03)

こちらの3銘柄になります。

本日は①あいHDの解説です!それではよろしくお願いします。

あいHD(配当利回り5.10%)

なにをしている会社?

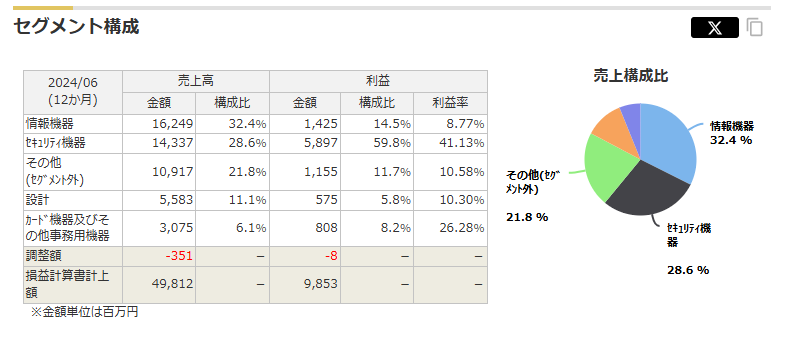

セキュリティ機器(防犯カメラ、監視カメラなど)カード発行機器、情報機器(ラベルプリンタ、カッティングプロッタなど)がメイン事業で6つのセグメントで売上を上げている会社

(出所、マネックス証券銘柄スカウター)

↑利益の6割がセキュリティ機器で稼いでいて驚異の利益率41%!!

売上高1位(32.4%)の「情報機器」は利益構成比14.5%なのでセキュリティ機器があいHDの柱と言えそうです。

(出所、同社IR)

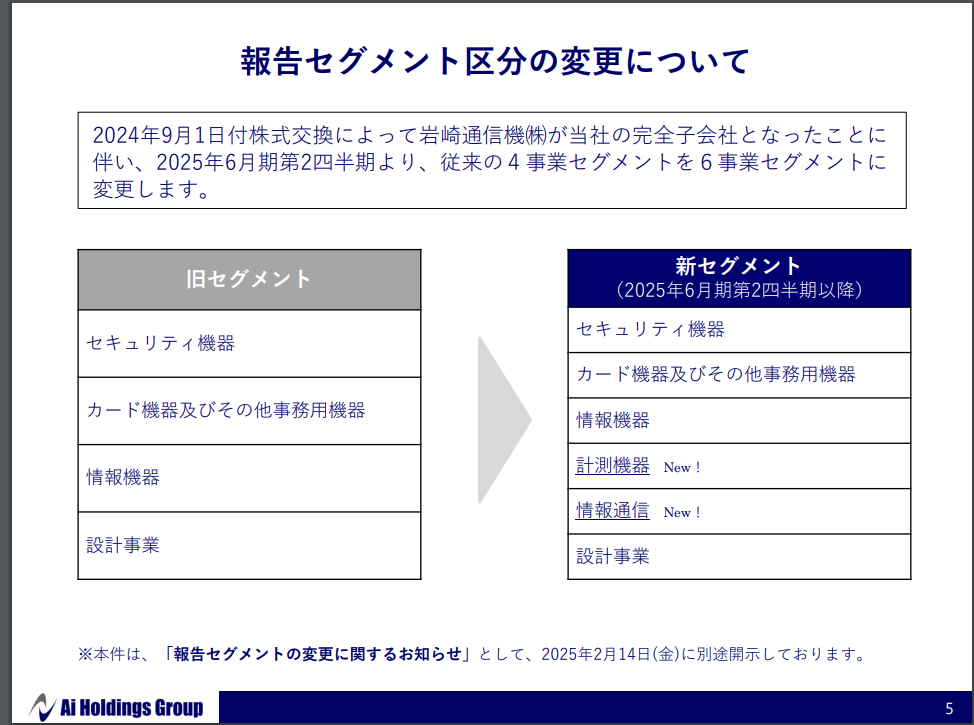

↑6セグメントに変わりたてほやほやで「計測機器」「情報通信」が新セグメントとして追加されました。理由は「株式交換による岩崎通信の完全子会社化」

ここをキッカケの株価下落は始まりました。そんなに悪い会社なのかというと今期は

(出所、同社IR)

↑期初の7月~9月期は構造改革による退職金関係で赤字でしたが、10月~12月期では資産売却により特別利益13億円が出て期末配当10円増額になりました。(後で書きます)

もともとが売上に対して利益が4%ほどでしたので子会社化による効率化で利益はもう少し伸びそうです。

なんで株価は下がってるの?

あいHDの株価は2024年7月に岩崎通信との経営統合報道で急落、8月に本決算が出て株価急騰!急騰後、半年間株価は下落を続けています。(情緒不安定、、)

(出所、Googleファイナンス)

岩崎通信機の子会社化による

①業績の悪化:2025年2月14日に発表された2025年6月期第2四半期の連結経常利益は、前年同期比73.6%減の37.5億円と大幅に減少しました。

この業績悪化が、岩崎通信機の子会社化に対する市場の懸念を高めている可能性があります。

ですが2024年期10月~12月はかなり利益が出た四半期でしたのでそこまでかな?と個人的には感じます。

②競合他社との差別化の課題:セキュリティ機器や情報機器市場では、パナソニックやキヤノンなどの大手競合が存在し、価格競争が激化しています。

このような市場環境の中で、岩崎通信機の子会社化が競争力強化につながるか疑問視されている可能性があります

③M&Aのリスク:積極的なM&A戦略は成長を促進する一方で、不採算企業の統合やシナジー創出の失敗が財務リスクにつながる恐れがあります。

市場は、岩崎通信機の子会社化が必ずしも成功するとは限らないと懸念している可能性があります。

あいHD決算資料から【真実のEPS】を計算

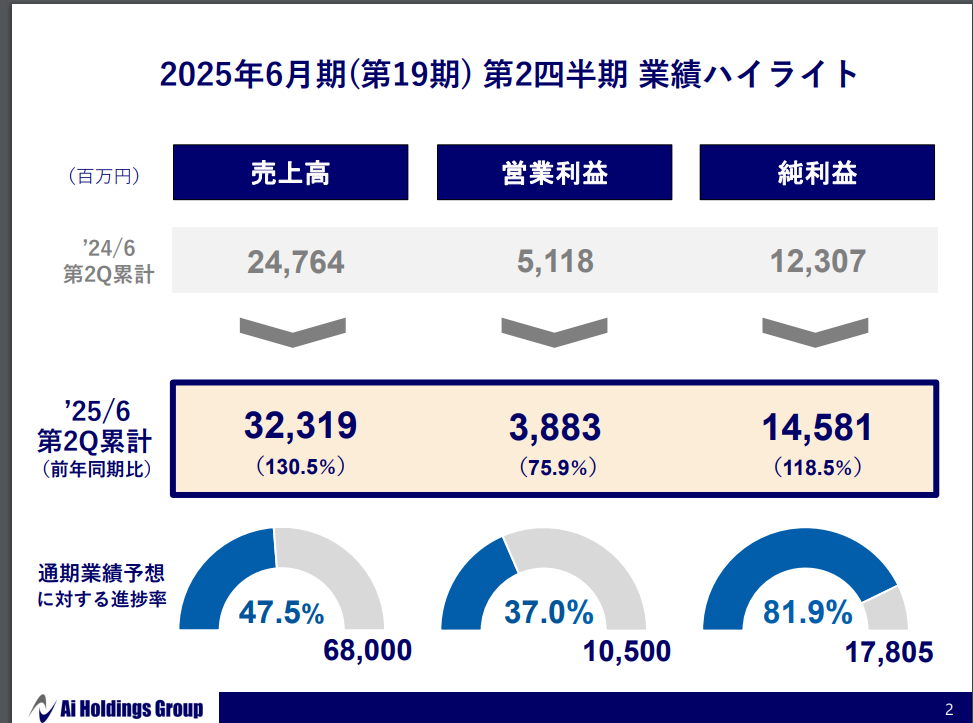

2025年6月期のあいHDは岩崎通信機の数字により表面の数字はかなりデカくなってますがIR資料を参考に現状を判断して見ます。

(出所、同社IR)

↑1年間(通期)の半年(半期)が終わり「売上進捗率47.5%」「営業利益(本業利益)37%」と少し冴えない数字。

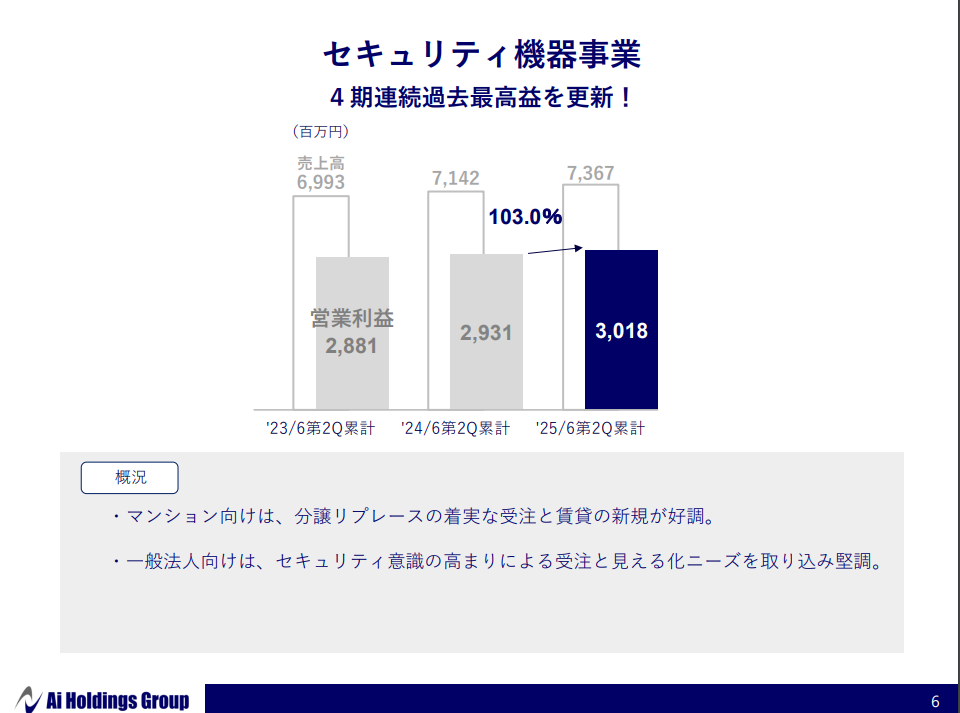

ですが一番の利益を生み出す「セキュリティ機器」は売上、利益共に増収増益!

(出所、同社IR)

↑人材不足、経費削減を考えるとセキュリティ機器は日本での需要は今後も好調そうです。

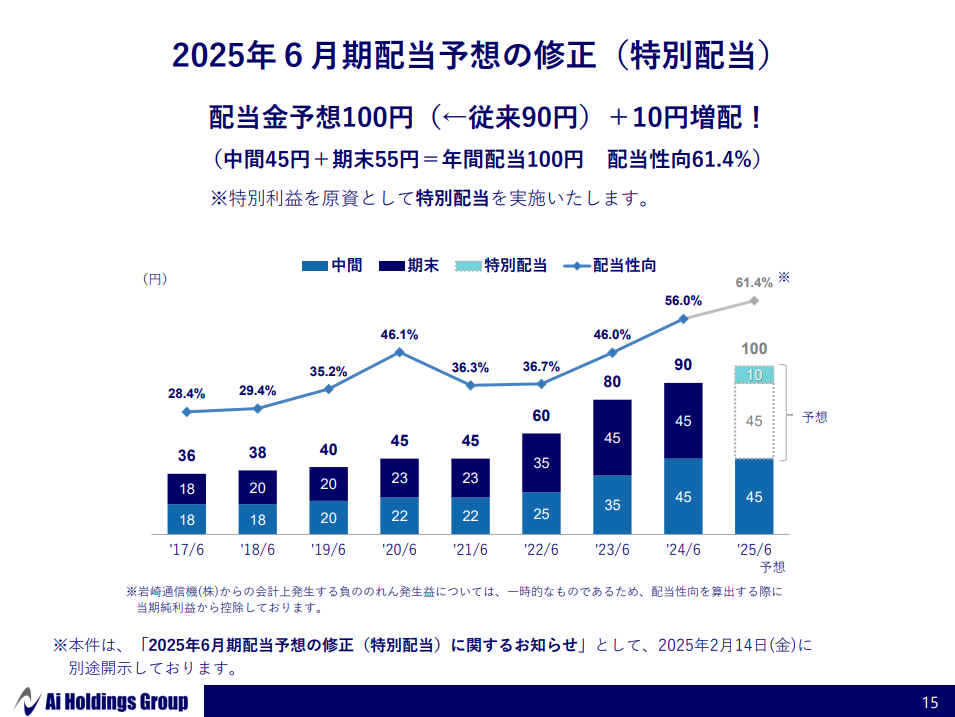

株主還元も積極的で「特別配当10円」「配当性向50%以上」を宣言してくれてます。

(出所、同社IR)

↑特別配当10円込み年間配当金100円で予想配当性向61.4%、今期の岩崎通信機の業績関係は除外してEPSを計算してるようなので「今期予想EPS164円」とあいHDは計算してるようです。

あいHDの直近3年EPS推移

「2023年6月EPS174円」

「2024年6月期EPS161円(配当性向56%計算)」

「2025年6月期EPS164円(特配込み)」

スラムダンクの安西先生の名言を出すと

「全く成長しとらん、、」

あいHDは会社が出している数字で計算すると現状が分かりにくいですが、

・予想EPS164円(一時利益含む)

・配当金90円(特配除外)

で株式の割安を測る3つの指標を見てみましょう!

あいHDは現状割安か?

割安を計算する3つの株式指標を計算してみました。

・現在PER11.95倍⇒5年平均PER12.4倍

・現在PBR0.98倍⇒5年平均PBR1.62倍

・現在配当利回り4.59%(特配除外)⇒5年平均配当利回り3.14%

3つの指標全てが割安を示しています。

※PBRに関しては「有形固定資産」が増えて、「投資資産」などが減ったのでかなりB/Sが重くなりました。

そのことを踏まえるとかなり割安とは言えなそうです。

割安の罠とは「株式指標」などは割安を示しているが万年割安になり株価も低迷し続ける可能性があること。

・業績低迷、悪化懸念

・市場成長性低い

・構造的な問題を抱えている(財務体質悪化懸念など)

・投資家の関心が薄い

ケイシは配当金を貰い続けることを大事にしていますが

・「株価2%~3%」+「配当金3%~5%」=トータルリターン5%~8%

を毎年維持できる銘柄を保有することを一番大事にしています!

割安の罠に嵌らないためには

割安の罠を回避するには

・業績の回復や成長の見込みがあるか確認する(売上や利益が改善傾向にあるか)

・財務状況やキャッシュフローを分析する(借金過多でないか、フリーキャッシュフローが黒字か)

・業界の将来性をチェックする(競争力のあるビジネスを持っているか)

・経営陣の戦略を評価する(不採算事業の整理や成長投資が進んでいるか)

ケイシ的には現状は割安であるとみてます!!

まとめに行く前に書籍紹介になります。

~~~~~~~~~~~~~~~~

株式指標などの勉強は本がおススメです!

「ファンダメンタル投資の教科書」では

・株式指標などを分かり易く解説(PER、PBR、ROE)

・成長株、割安株とは?

など分かり易く解説してくれています^^

まとめ

割安だからと簡単に飛びつかないようにしています!

ですがあいHDは

・「自己資本比率80%以上(固定資産は増えた)」

・株式指標3つは割安(本当のEPS、配当金から計算)

・株主還元姿勢は悪くない

・本業のセキュリティ機器は好調(将来も増えていきそう)

割安の罠、セキュリティ機器以外の不振など不安要素はありますが「早期退職」なども行い経費削減なども実行して現状ではそこまで悪い数字ではなさそうなのでケイシは未保有でしたが、来週あたりに打診買いで少し買ってみようかとおもいます^^

割安の罠なのか否か!?乞うご期待!!

それではまた!!

最近の狙ってる高配当株