こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

【狙ってる株、買っている株を7銘柄解説】の3日目、3記事目になります。

解説する高配当株2銘柄こちら

①三菱商事(利回り4.06%)

②INPEX(利回り4.74%)

どちらも資源で稼ぐ割合が多く景気敏感ではありますが、「打診買い」には近づいてきている印象です。

ケイシは三菱商事は「取得価格728円」で保有していて、INPEXは未保有です。

高配当株好きな方には当たり前の解説かも知れませんが解説していきます!

個別株分析に使うツールで「IRBANK」「マネックス証券銘柄スカウター」は分析するうえで欠かせません^^

今回の個別株分析でも

・各種株式指標の5年平均との比較

・企業の「セクター割合」「海外売上比率」など

・アナリスト予想、理論株価など

自分で調べると大変なことが「銘柄スカウター」を使うことですぐにわかります!

無料口座開設で「銘柄スカウター」は使えますのでご検討ください。

高配当2銘柄

①三菱商事(利回り4.06%)

総合商社で1番の時価総額、売上高のある企業で「コングロマリット企業」です。

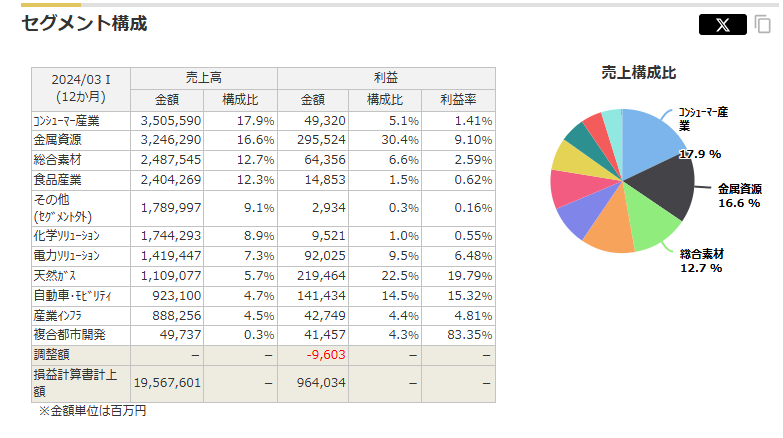

事業割合はこちら

(出所、マネックス証券銘柄スカウター)

↑かなりの事業を展開していて説明するとかなりの文字数になるので割愛しますw

ここで取り上げるのは利益率が高い事業は資源関連の「金属資源」「天然ガス」で利益半分以上稼いでいます。

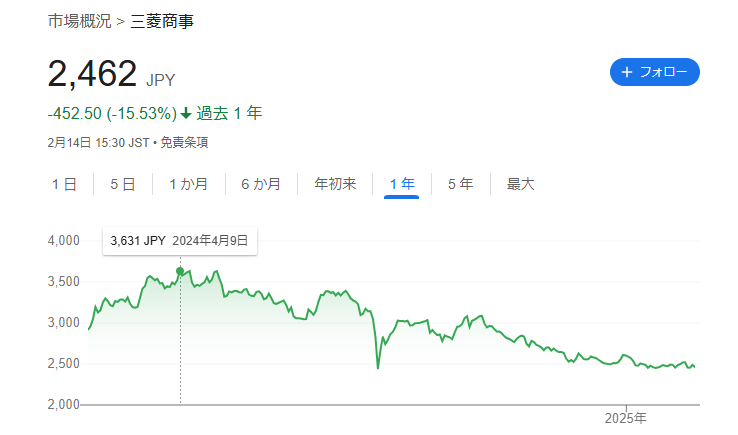

資源バブルは今落ち着いてきていて三菱商事の売上も利益も「減収減益」

株価はピークから30%以上下落中

(出所、Googleファイナンス)

売られている理由は

売られている理由

・資源価格下落⇒価格が下がると売上も利益も下がる

・業績の減収減益⇒2023年3月期をピークに減収減益で今は横ばい

・投資家の利益確定売り⇒短期間で上昇した株は売られやすい、機関投資家のウエイト調整なども

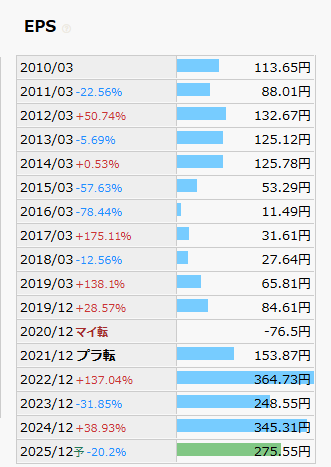

他にも売られている理由はあると思いますが「EPS」が伸び悩む銘柄は買われにくいです。割安か?を測る株式指標3つは

現在PER10.4倍⇒5年平均PER11.5倍

現在PBR1.06倍⇒5年平均PBR0.97倍

現在配当利回り4.06%⇒5年平均配当利回り3.48%

PBR以外は過去平均よりも割安を示しています。

ですが三菱商事の「β値は1.41倍」と景気敏感銘柄なので簡単に投資すると株価下落減配のダブルパンチをくらいます。

ベータ値(β値)とは、株式や投資商品の市場全体に対する値動きの度合い(リスクの大きさ)を示す指標です。具体的には、市場全体(通常はTOPIXやS&P500などのベンチマーク)が1%変動したときに、その株式がどの程度変動するかを表します。

ベータ値の意味

- β = 1 → 市場と同じ動きをする

- β > 1 → 市場より大きく変動(リスクが高い)

- β < 1 → 市場より小さく変動(リスクが低い)

三菱商事の「β値1.41倍」は指数よりも約0.41リスクが高い

ケイシはいつから買いたいか?

三菱商事の買い基準

・株価2300円、配当利回り4.35%辺りから打診買い

三菱商事はこれからも「人件費増」「借り入れコスト増」「資源価格下落」などの不安要素は多くありますが

・有利子負債比率も改善中でかつて140%近くから約60%へ減少

・自己資本比率42.5%と過去最高の自己資本比率

財務状況は健全化していってます。

景気敏感銘柄なので「減配込み」で買い基準は厳しめ

マッチョケイシの方針は「有名投資家たぱぞうさん」の勉強会で学びました。

個別株リスクは指数よりも大きいです。大きいリスクを取るからこそリターンは欲しい。

②INPEX(利回り4.74%)

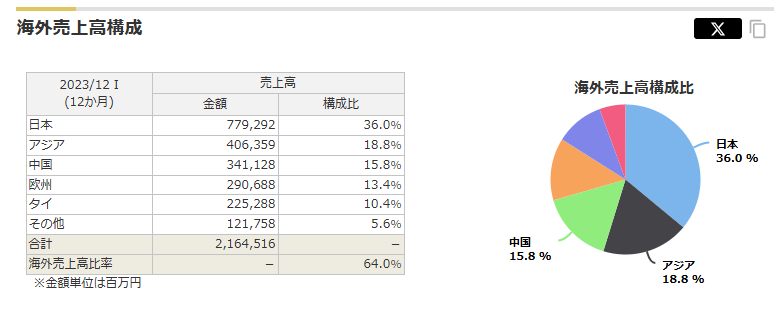

INPEXは日本最大の石油・天然ガス社です。海外売上高60%以上のグローバル企業で営業利益率56%で稼ぐ力は凄いです。

(出所、マネックス証券銘柄スカウター)

株価に関しては2024年4月をピークに右肩下がり

(出所、Googleファイナンス)

割安を測る3つの株式指標はこちら

現在PER7.1倍⇒3年平均PER7.0倍

現在PBR0.48倍⇒3年平均PBR0.58倍

現在配当利回り4.74%⇒5年平均配当利回り3.97%

PER以外は割安を示しています。

買われない理由は

買われない理由

・原油・天然ガス価格の下落: 原油価格の下落は、INPEXの収益に直接的な影響を及ぼします。

・業績の減益報告: 2024年8月、INPEXは2024年上半期の純利益が前年同期比14.5%減の2126億円となったと報告しました。 この減益は、オーストラリアでの探鉱費用の増加や税金の増加によるものです。 このような業績の悪化が、投資家の慎重な姿勢を引き起こしています。

累進配当政策を導入してくれましたが、減収減益の企業には買いが入りにくいです。

・新配当方針で「累進配当で減配しない」、自社株買いも積極的

INPEX1番の懸念点「業績悪化による減配」は回避できそうです。・2025年12月期予想で「営業利益率52%」「ROE6.84%」と稼ぐ力は一歩後退も

「自己資本比率65.3%」で「有利子負債比率20%台」と財務健全

業績自体はブレがある企業なのはしょうがないので、できるだけ下値で買って含み損は回避したい。

現在決算発表後で「出来高を伴う株価下落」はありましたが1.43%株価下落で下値は固そうです。(現時点ですが)

景気敏感銘柄を高値で買うと「含み損リスク」が高まります。

INPEXは現時点で「適正価格付近」もう少し割安を示してから打診買いで入りたいです。

株価1700円後半、配当利回り5%目安

利回りも高く手を出したい気持ちはありますが、「将来の増配力」は低そうなので厳しめ!!

個別株分析は「マネックス証券銘柄スカウター」がおススメです^^

まとめ

3日間の渡り7銘柄

・高配当株5銘柄

・値上がり狙い2銘柄

を解説してきました。7銘柄は

①レンゴー

②NTT

③オリエンタルランド

④ダイキン工業

⑤NFJ-REIT(1343)

⑥三菱商事

⑦INPEX

全ての銘柄で「S&P500の年率6.8%」を超えることは難しいと思いますが、優良銘柄をタイミングを見計らって買うことでリターンを上回れると信じています。

これからも個別株、ETFの情報共有していきますのでよろしくお願いします!!

3日連続1日目

3日連続2日目