こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

2024年に入り日本株式市場は軟調な中、新規銘柄を購入いたしました。

「電源開発(Jパワー)9513」利回り4.13%。

今回の記事は電源開発を買った理由と懸念点を解説していきます。

高配当個別株投資に興味がある方、すでに投資されている方の参考になりましたら幸いです^^

個別株分析は「IRBANK」「株探」「証券会社のアプリ」などで分析しましたが、

「マネックス証券銘柄スカウター」は過去平均PER、PBR,配当利回りなどの株式指標

プロの「買い推奨か否か」「理論値」なども見れます(^^♪

無料口座開設で銘柄スカウターは使えますので個別株投資をより時間短縮して分析したい方は口座開設検討してみてください!!下にリンク貼っておきます!

今回の記事は特定銘柄への投資を推奨する記事ではありません。

投資は自己責任自己判断でお願いします。

目次

電源開発(Jパワー)を買った理由

買った理由は3つあります!

①電力需要はこれからより高まっていく見込み

②日本全国で事業展開、海外事業もあり特定地域に依存していない

③リーマンショック時も減配はなく、安定的に配当金を出している

懸念点も先に書いておきます!

①配当金が急速に伸びることは期待できない

②エネルギー政策と規制リスク

③開発と維持にお金が掛かる(大間原子力は2029年後半まで工事)

電源開発の会社説明を簡単にしますと、

電源開発は日本最大の卸電気事業会社、国内発電所数は約100カ所(北海道から沖縄まで、水力発電は日本の全水力発電設備の20%の規模、石炭火力発電は国内最大の設備を保有、風力発電は国内事業者第2位の規模/29カ所、地熱発電所は40年の実績)。

大間原子力発電所(青森県)は審査中。

海外はアメリカ・中国など7ヶ国で発電事業を営む。

電力株の中では売上高9位。

株価推移はこちら

(出所、Googleファイナンス)

株価では5年前と比べて下落。配当金込みリターンで5年間で20%ほど。

①電力需要はこれからより高まっていく見込み

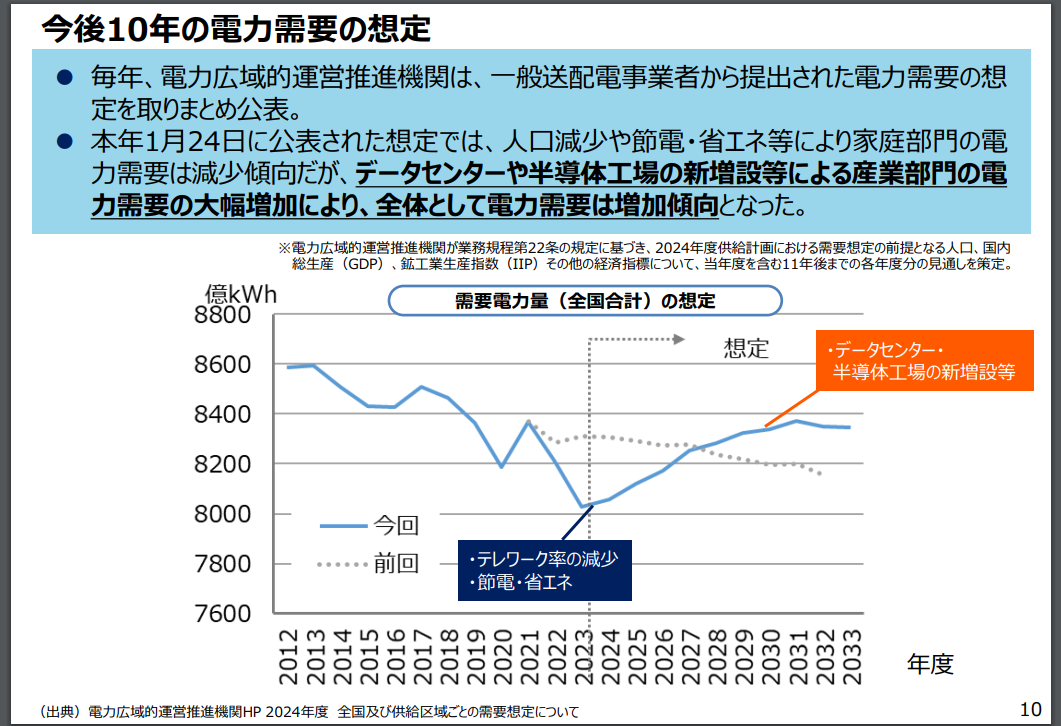

日本の人口は減少傾向、経済活動縮小により電力需要は減りそうですが「円安」「政府の誘致」などにより海外半導体企業の工場が日本に作られてそこでの電力供給などの需要は高まる見込みです。

(出所、経済産業省資料)

データセンター関連は電力を多く使うので↑資料の電力量想定を見ると今後電力需要が下がることはなさそうです。

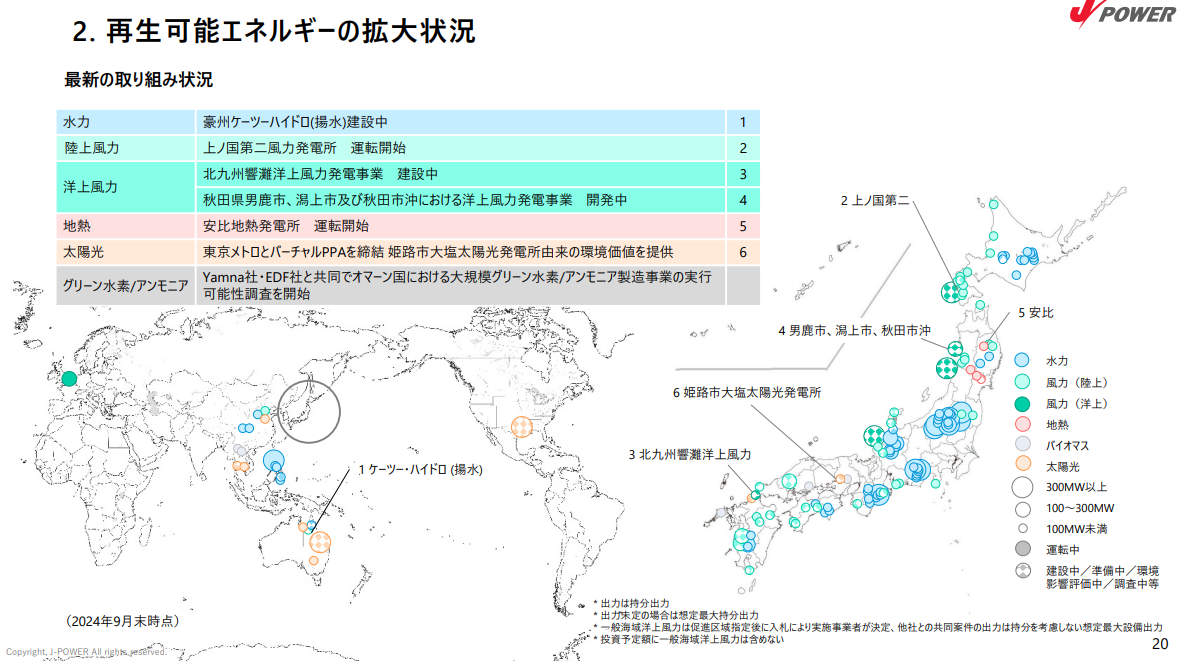

②日本全国で事業展開、海外事業もあり特定地域に依存していない

最初にも書きましたが「電源開発」は日本全国に事業展開していて海外事業もあります。

営業利益率やROEなどの収益性でいうと電力売上2位の「関西電力」の方が優秀ですが、日本は地震などの自然災害が多いので特定地域に限定されるのは避けたいところです。

(出所、IR資料)

↑再生可能エネルギーの同社資料になりますが日本各地、アジアを中心とした海外で事業を行っています。

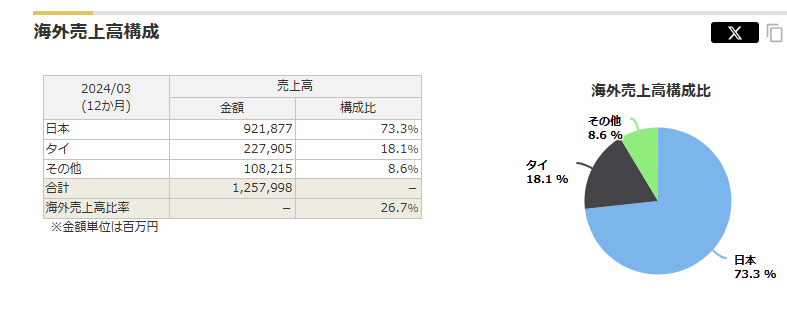

(出所、マネックス証券銘柄スカウター)

タイが海外売上の7割ほどを占めますが、日本国内のみではなく海外売上があることは地域分散、為替分散の意味でも大きいと思います^^

※マネックス証券の「銘柄スカウター」は個別株分析をする上で資料も見やすく、分析時間を短縮できます!

株式指標PER,PBR、配当利回りなどの過去5年平均なども見れますのでオススメです^^

証券口座開設は無料なのでご検討してみてください。下にリンク貼っておきます。

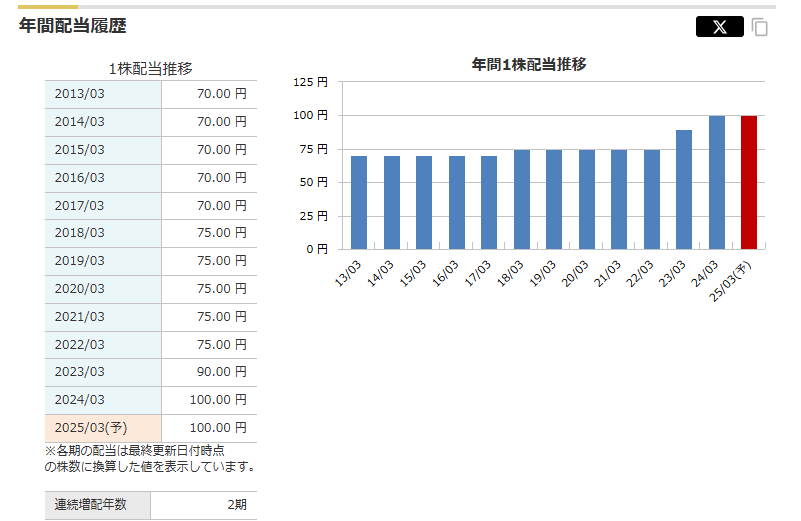

③リーマンショック時も減配はなく、安定的に配当金を出している

IRBANKや銘柄スカウターでは2010年以降の配当金情報しかありませんでしたが、リーマンショック時の2008年頃も減配はなかったようです。爆発力はインフラ事業なので少ない分、不景気でも安定的に収益をあげて減配もしない銘柄は高配当株ポートフォリオの配当金が安定しますね^^

(出所、マネックス証券銘柄スカウター)

インフラ株なので「儲かってますので増配します!!」と右肩上がり過ぎても世間の風当たりは強くなりそうなのでこのぐらい「緩やかな増配」がいい塩梅でしょうか?

直近3年では増配幅も大きくなってますので利益が増えれば増配も見込めそうです。

マネックス証券で分析したい方はこちらで口座開設してみてください^^

中期経営計画2024年~2026年の株主還元は以下で書いてありました。↓

(出所、同社中期経営計画)

中期経営計画でも配当金100円を下限設定(減配はしない)していて「連結配当性向30%」を目安、直近決算で業績予想修正で「EPS377円」に上方修正しましたので配当性向30%で計算すると

EPS377円÷3(配当性向30%)=113.1円

現在「配当金100円」から増配が今期でも見込めそうですね(^^♪

配当金が110円になれば現在株価2435円で利回り計算すると【配当利回り4.51%】

注意点としましては、中期経営計画3か年合計での利益が上振れた場合に追加還元検討とありますので3か年1年目の今期は増配しないかもしれません。増配はしなくても「利益」は会社に残りますので来期以降に期待ですね。

電源開発の懸念点

①配当金が急速に伸びることは期待できない

減配リスクは少なめですが「増配」も毎年ある「連続増配」にはなりにくそうです。

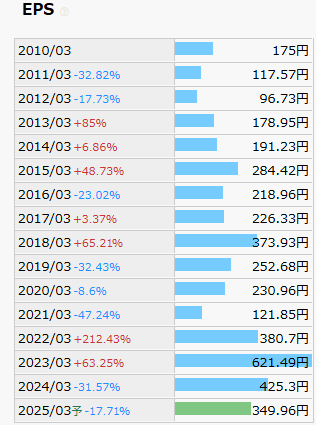

電力需要は増えますがインフレや設備投資などの影響で利益が右肩上がりのバラ色の未来がいいですが現実ではEPSもブレがありそうです。2010年からの電源開発のEPSはこちら↓

(出所、IRBANK)

配当性向30%ですが「下限設定100円」にしてくれているので一時的に配当性向が上がることは想定できます。2021年3月期に関しては「配当性向61.6%」になっても減配しなかったので電源開発の実績を信じます!!

個別株分析で「EPS」の重要性、「過去実績を見る」などは自動車大手の「ホンダ」を買った時の記事でも解説しましたのでこちらの記事も参考にしてください!

②エネルギー政策と規制リスク

電源開発は政府のエネルギー政策や環境規制の影響を受けやすいです。特に注目のリスクは2つ

・脱炭素政策の強化:日本政府は2050年カーボンニュートラルを目指しており、石炭火力発電の削減や再生可能エネルギーの導入促進が進行中。電源開発は石炭火力発電所を多く運営しており、環境規制強化でコスト増加や収益減少の可能性があります。

・規制変更:再エネ促進や電力市場の自由化が進む中、規制の変更が収益構造に大きな影響を与える可能性があります。

これは一個人投資家で分析するのは難しいです。

こういったことが分からないことが今まで「電源開発」に投資をしなかった理由でもあります、、

③開発と維持にお金が掛かる(大間原子力は2029年後半まで工事)

再エネ事業開発、既存施設の修繕など開発と維持にお金が掛かります。

有価証券報告書での「事業リスク」では大間原子力発電所に関して多く書いてありました。

電源開発有価証券報告書

抜粋しますと

・ずっと工事していて2029年後半には終わらせたい

・当初予定の工事費より多く工事費が掛かっていて今後も増えそう

大間原子力発電はこれからどうなるか?も一個人では分かりませんが、大間原子力発電所の収益化にはまだまだ時間と資金が掛かることは間違いなさそうです。

有価証券報告書などの分析を勉強したい方は「有価証券報告書速読術」はオススメです!!

まとめ

「電源開発(Jパワー)9513」に投資をした理由と懸念点を解説してきました。

投資はいつも「メリット」「デメリット」両面見ることが大事です。

今の配当利回りだけで投資すると魅力的な他の投資先などをみると簡単に乗り換えてしまう場合もあります。(過去の私ですw)

電源開発は「攻めの投資」というよりは高配当株ポートフォリオの「守りの投資」です。

現在株価で割安度を示す株式指標「PER」「PBR」「過去平均配当利回り」もマネックス証券の銘柄スカウターでは全て少し割安を示していました。