こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

2025年も10日が過ぎ正月ムードはなくなってきましたね。

株式相場は米国、日本どちらも無難な滑り出しとなりました。

米国株式は2022年10月から始まった上昇相場も2年数か月が経過して株価上昇率は60%を超えてきました。

過去のブル相場(上昇相場)では

☆過去のブルマーケットの平均上昇率:

1942年以降のデータでは、S&P500のブルマーケットの平均上昇率は約 165% 前後とされています。

☆平均継続期間:

一般的に、ブルマーケットは約 4年(約48か月) 続くとされています。

2025年1月現在でブル相場は【2年4か月、上昇率は60%程度】なので平均的なブル相場の

平均上昇率(165%)、平均継続期間(約4年)から考えても上昇余地はまだありそうです。

ですがS&P500は割高感が出てきているので過去平均は参考にしつつも楽観的に買い向かう局面ではない時期。

今回の記事では上昇相場でリスクを取りすぎない為にどうするか?

投資対象は?現金比率は?など解説していきます^^

読者方の2025年投資方針の参考になりましたら幸いです。

目次

2025年1月時点の日本株、米国株は割安か?

2010年代から、指数連動インデックス投資が主流になってきた中(S&P500、オルカン、日経平均株価など)

長期で積み立てるなら現在割高でも10年後、20年後から見たら割安。という観点で「機会損失」にならないように買い進める人たちが多いです。

もちろん私もインデックス投資は「長期、分散、積立」で現在も投資しています。

ですがハイリスクハイリターンの株式投資で割高の中全力買いはしたくありません(__)

現在の日本株、米国株は割高か?

日経平均株価PER

2025年1月8日で「PER16.06倍」

日経平均株価のレンジPERは11倍~17倍辺りなので現在PER16.06倍はレンジ内でも高めの水準にあります。

日経平均株価PER直近3年チャートでも高い水準

(出所、投資の森)

割高、割安を測る上でよく使われる株式指標が上記でも書いた「PER(株価収益率)」や「PBR(株価純資産倍率)」などです。

現在が高めのPERでも「EPS(1株純利益)」が増えればPERは下がるので、将来の利益成長期待が少し先行してる状態です。

計算式は

日経平均株価39981円÷EPS2489.48円=PER16.06倍

PERは「株価÷EPS」で求められるので、

EPSが増えるとPERが下がる→割安になる→割安なら買う人が増える。

逆にEPSが減ると

EPSが減る→PERが上がる→割高になる→売る人が増える

EPSが増えるか減るかがかなり重要です!!

~~~~~~~~~~~

米国株はS&P500で見ていきます。

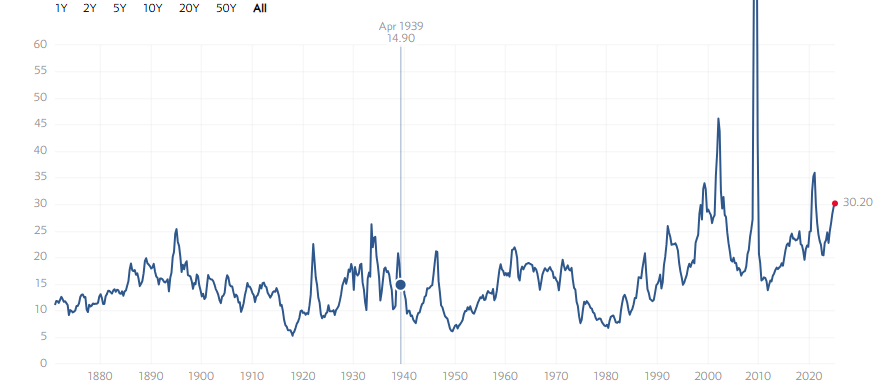

S&P500のPER

2024年の「予想EPS238.64ドル」で「現在PER24.8倍」ほど

S&P500は過去平均PER15倍~17倍付近でここ20年ほどはPER20倍付近が多くなっています。

PER20倍を基準にしても「現在PER24.8倍」は割高水準と言えそうです。

ちなみに2025年「予想EPS262.35ドル」で計算すると「PER22.55倍」

株価は将来の業績で買われることを考えても現在は割高と言えそうです。

米国株のPERチャートをみても現在は高い水準と言えそうです。

(出所、Multpl)

↑ITバブル崩壊(2000年ごろ)、リーマンショック時(2008年)、コロナショック時(2020年)に次いでの4番手水準の高いPER。

PERやPBRなどの株式指標の勉強にはこちらの書籍がおススメです!

インデックス投資の場合は買いたいときがタイミング

インデックス投資でS&P500やオルカンなどを買う場合は出口が15年後、20年後なのでいつでも買っていい。この考え方には賛成なのですが投資初期の方は積立をお勧めします!

先ほど2024年予想EPS238.64ドル、2025年予想EPS262.35ドルとEPS予想を書きました。15年後や20年後にはEPS予想400ドル、500ドルと増えていけば現在の株価水準でも割安!と言えることが理由です。

「出口は15年後なので一括投資します!!」と機会損失を考えて投資して一時的に株価急落する局面があると「失敗した。株怖い。」と思うかもしれません。

買ったことを忘れられる人ならいいのですが投資始めた初期は証券会社の株価を見がちです(/ω\)

高いPER水準の場合は「期待先行」してる状態なのでEPS成長鈍化、期待に届かないなどがあると株価は下がります。PER20倍程度で考えると2025年予想EPS262.35ドルで計算しても

【予想EPS262.35ドル×PER20倍=S&P500株価5247】

現在株価5918ドルから「13%程は安い水準に株価下落する可能性」はあります。※2025年予想EPSが減ればもっと下落する可能性もある

短期目線で見れば現在は円安、株高で株価下落リスクと為替リスクどちらも高いです。

株価が2年以上右肩上がりの今だからこそ「勝って兜の緒を締める」の精神でリスク管理を徹底したいところです!!

現金比率は?

株を買う時に「現金比率」をどうするか?という議論があります。

例えば

・株式50%、現金50%

・株式60%、現金40%

などの割合です。

この割合は「生活防衛資金6か月~1年」を別で確保したうえで考えます。

生活防衛資金とは

・住宅費(持ち家ローン、賃貸家賃)

・水道光熱費(電気、水道、ガス)

・食費、携帯代、サブスク費など

などが入ります。

家族が多い人や都心に住んでる方ほど生活費は増えます。

人によってさまざまですが、家族がいる方は生活費の1年分は投資資金とは別で取っておくことがおススメです!

現金比率は「年齢」で割合を決める考え方もあります。

例→現在30歳「株式比率70%、現金比率30%」

例→現在50歳「株式比率50%、現金比率50%」

30歳で500万円ある人なら「株式350万円、現金150万円」のポートフォリオですね^^

投資歴が長い人になると現金比率は低くなる人が多くなります。

ちなみに著名投資家ウォーレン・バフェット率いる「バークシャーハサウェイ」は過去最高水準の現金を現在持っているそうです。

マネクリ

ケイシはどうするのか?

2025年の新NISA枠に関しては15万円オルカンで積み立てしながら、残りの成長投資枠180万円はインデックス指数が下がったり、欲しい米国高配当株ETF(VYMなど)が魅力的な水準になりましたら買いたいと思っています。

インデックス投資の積立投資の良さは株価の平均を取ることが第一ですが為替の平均を取れることもいいですね^^

(出所、SBI証券)

↑ドル/円チャートの2年間推移ですが2年間平均で1ドル151円ほどでした。

「1ドル150円の円安で外国株を買いたくない!!」という方でも2年間インデックス投資していたらドル/円151円でしたが株価上昇で含み益が大きくでましたね。

株が割高、円安などを理由に現金保有率が高くなるとそれこそ「機会損失」になりますので

世界経済は成長する!というシナリオを信じて積立はやめないようにします。

ちなみに名著「ほったらかし投資術」ではタイミングなど計らずリスクの範囲内で投資する。と言っています。投資初期は積立投資で値動きになれる。とも書いてあります^^ぜひ読んでみてください!

ケイシの2024年新NISA戦略は上手くいった?

ケイシの新NISA戦略は以下でした。

・年初で成長投資枠の半分の120万円はオルカン一括投資。

・積立投資枠はオルカン毎月10万円積立。成長投資枠合わせて12万円積立。

・残りの成長投資枠は相場変動時に埋めていく

こちらの3点でした。

結果的には

・2024年4月の調整局面で(年初株価から5%高値、ドル/円も153円と2024年初の141円より円安)の時にAI相場は長くなりそうと判断して成長投資枠でオルカンを40万円投資。

・2024年11月成長投資枠60万円ほど余っていたので割安だと判断したJ-REITのETFを40万円ほど購入、超長期米国債ETFのEDVを20万円ほど購入して枠を埋めました。

J-REIT1343の記事はこちら

高配当かつ割安!!【東証REIT上場投信1343】配当利回り4.3%超え!!

結果

オルカン300万円

J-REIT40万円

超長期米国債券ETF20万円

とオルカン1つだけのシンプルポートフォリオを目指していましたが少し複雑なポートフォリオに(´・ω・`)

2024年は年初一括投資が「株価」でも(米国株は年初から23%上昇)「為替」でも(年初141円、年末157円)正解でしたね、、

言い訳をすると上昇相場がまだ1年3か月ほど経過したばかりでしたので「年初に120万円一括投資」していたのはナイス判断でした!!(自画自賛)

まとめ

今回2025年の投資戦略で説明してきました。ケイシの投資戦略は

・オルカン積立15万円、相場変動時にはオルカンや米国高配当株ETF(VYM)などを適時買う

投資に対してそこまで時間を割きたくない方は

・年初一括投資

・毎月定額積立

でインデックス投資(S&P500やオルカン)していれば十分なリターンが見込めるかと思います!

現在の米国株が過去平均PERと比べて割高だろうが、出口が15年後以上でしたら現在株価は割安だと思います!※未来は分かりませんが資本主義は継続してると信じて。

それではまた!!

こちらのNISA成長枠で買った銘柄記事です。

【割安株!?】最近買っている銘柄紹介!!(米国債ETF「EDV」、J-REIT1343など)