こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

日経平均株価8連騰でしたがTOPIXは13連騰と関税ショックから株価は急回復していますね。

ケイシの含み損銘柄も一時20銘柄を超えていましたが、現在は「5銘柄」ほどに減りました。

含み損銘柄に関しては「決算」が良くなくて含み損のままになっていますので決算を振り返りながらなぜ含み損のままなのか考えていきます!

含み損5銘柄はこちら

・村田製作所

・クボタ

・レンゴー

・二ホンフラッシュ

・アドバンスレジデンス投資法人

村田製作所とクボタの含み損がひどいのでこの2銘柄をより深堀して解説しますのでよろしくお願いします!!

含み損銘柄解説

①村田製作所

村田製作所へは2024年5月頃から投資を始めました。

投資した一番の理由は世界シェア1位のMLCC(積層セラミックコンデンサ)の需要が今後伸びそうだったから!

・AIによりスムーズに対応できるスマホへの買い替え

・自動車などもナビなどがAI対応になる

・データセンター向けの需要も伸びそう

などでこれから「売上」「利益」が上がり株主還元も積極的でしたので値上がり長期投資で投資を始めました。

ですがこの予想が大外れで

・スマホ向け横ばい

・自動車向け軟調

・データセンター向け好調

と2勝1敗で負けました、、

業績的には凄く悪いわけではありませんが株式市場からの期待が大きかった分、直近で買われていた株は売られ成長剥落でより売られました。

(出所、Googleファイナンス)

↑最高値からは現在40%以上の株価下落、、

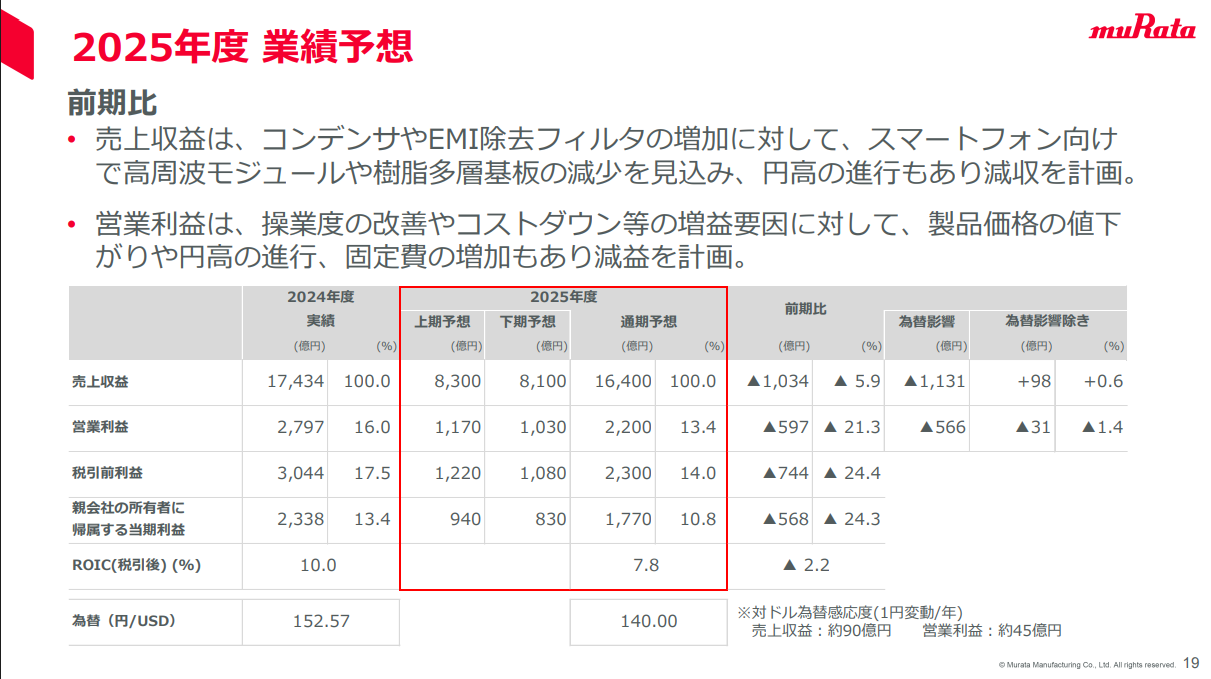

高収益高財務、株主還元積極的、マクロでの需要もある!!とかなり自信のある企業で今回の本決算で2025年3月期は上方修正、2026年3月期は増収増益と予想しましたが厳しい見通し、、

(出所、同社IR)

↑売上5.9%減、当期利益24.3%減

現在為替が「1ドル147円付近」なので円安で売上利益共に押し上げ効果はありますが、重要な「スマホ向け売上減少」は厳しい所。

個人的な戦略ですが

・不正会計

・商品が全く売れない

・有望な投資先が見つかった

などの理由がない限り損切りはしません。

よく「決算が悪かったら即売り!」「買値の10%を切ったらいったん売却」

などの意見もありますが個人投資家の強みは「時間軸」だと思ってますので

村田製作所が「株主還元」「財務優良、高収益」な限り売ったりはしません^^

含み損数十万円になっていますが、他でカバーできていますので値を戻すのを待ちます!!

②クボタ

クボタも個人的に好きな企業で利回りは低いですが投資をしています。

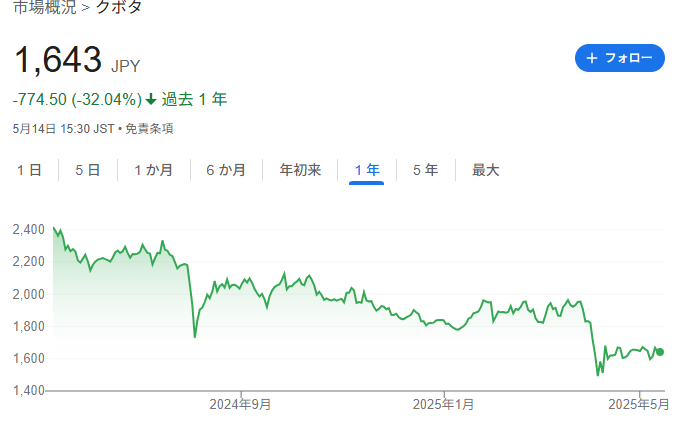

(出所、Googleファイナンス)

クボタの投資ポイント

・グローバル企業で売上の80%は海外で北米が主力

・世界の人口は2050年までは増える予定で農機需要は緩やかながら伸びる

・日本の米生産量は2030年までに2倍以上、米輸出は7倍以上に増やす計画が閣議決定している

・株主還元もしてくれていて自社株買い、増配も少しづつしてくれている

こちらも予想が外れて

・主力の北米事業が軟調

・世界人口は増えるが「キャタピラー」など競合もいるのでクボタが選ばれるわけではない。魅力的な製品を現在開発中(自動運転農機など)

・米生産増により農機は売れるが数字がついてくるまでタイムラグがある

・株主還元は他の企業も積極的で弱く見える

数年前にインドの農機会社を買収してインドでの利益が増えるかと思いきやそこまででした。

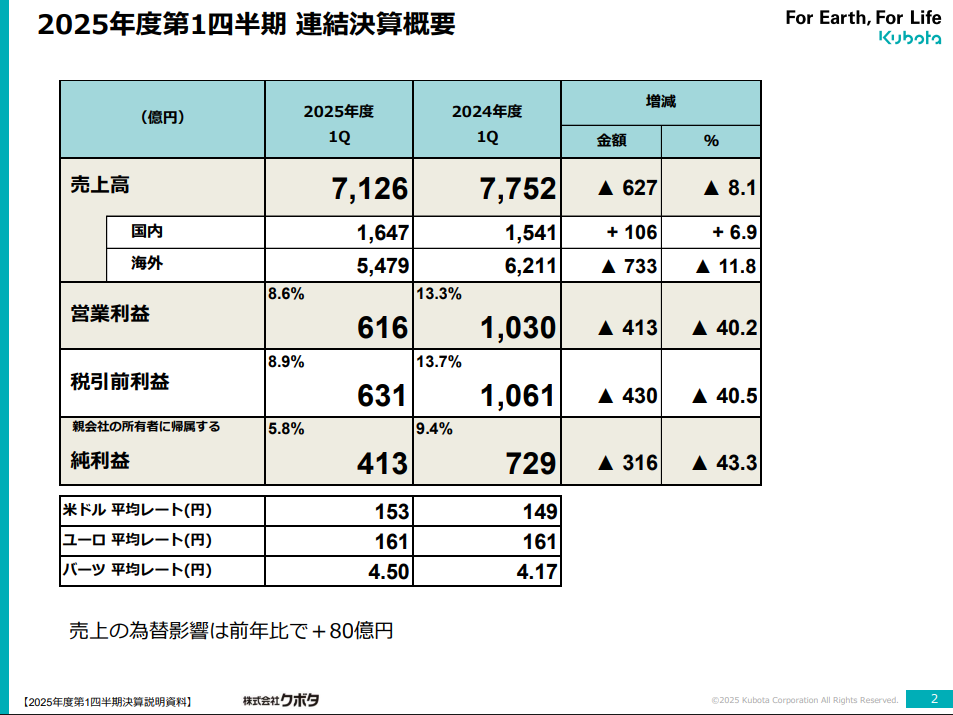

(出所、同社IR)

↑想定為替レート「1ドル145円」で8円円安と上振れにも関わらず減収減益(前第一四半期に比べて)売上8.1%減、純利益43.3%減は中々大きい数字でした。

主力の米国売上が振るわないです。

クボタの売上約4割は「米国」なので現地生産をしているとはいえ売れないと厳しいですね。

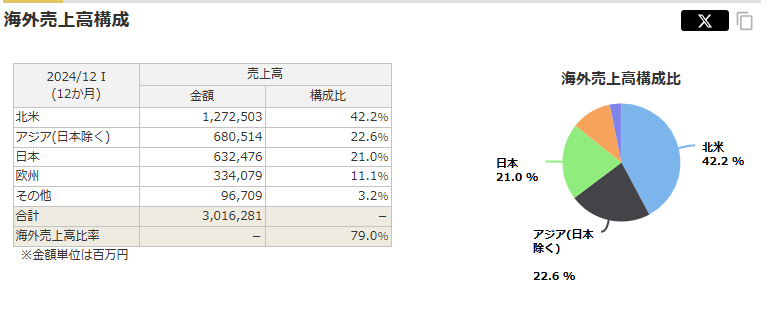

(出所、マネックス銘柄スカウター)

↑直近では「日本」「アジア」の売上が伸びてきていますが「米国」をカバーするほどではないのが現状。

株式投資の未来という書籍で1987年頃の株価好調時に有名なエコノミストが演説をして

経済はこの後明るい理由を複数上げて演説参加者は安心して株を持ち続けた話がありました。

その演説の数か月後株式は「ブラックマンデー」により暴落して損する人が多くいたそうです。じゃあ演説の明るい経済予測は外れたのか?というと全て当たっていたそうです、、

「株式投資の未来」は今年第6版が発売されて2022年始めまでのデータがあり

コロナショックからの回復、2021年株式好調理由、金利引き上げ時の数か月から数年の過去のリターンなど超優良情報満載です!!

クボタに関しても売るつもりはありません!

・日本での売上は米増産により今後増えていく

・完全自動運転の農機も開発中で「人手不足」問題解決に貢献しそう

・株主還元は継続してくれている

米国販売不振は痛いですが財務状況からもつぶれる会社ではなく、株式指標(PER、PBRなど)からみてもかなり割安なので割安の罠に喜んで嵌りたいと思います!!

ケイシの「取得価格1772円!!」

まとめ

村田製作所、クボタ共に決算が悪くて株が売られてますので株価が回復しても決算で良い数字が出てこないと厳しい状況です。

どちらも円安による下駄を考慮しても、やはり「主力商品」の売り上げが伸びないと増収増益は達成できません。

村田製作所

・スマホ、車載向けの需要復活

クボタ

・米国市場で売れるものを作る

・日本市場、アジア市場も今後伸ばす

どちらも財務優良企業ではありますのでいい数字が出てきたら買われだすと期待してます。(1年以内にお願いします!!)

株価は振るわないですが、売却するほどではありませんのこれからも保有を続けます。

記事が参考になりましたら幸いです!!

それではまた!!

4月始めは含み損銘柄は20銘柄ありましたw

4月下旬には大分減っていました!