こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

5月16日に「レンゴー利回り4.04%」を鬼買いしました。

目的としては

「元々持ってるレンゴー株の取得単価引き下げ」

「中期経営計画が個人的には好感を持てた」

「円高は輸入コストが下がり業績押し上げに貢献」

レンゴーってどんな会社?中期経営計画なども見ながらレンゴー自体の割安を測る株式指標の分析、財務分析などもしていきますのでよろしくお願いします!!

こちらの記事は個別株への推奨をする記事ではございません。

投資は自己責任自己判断でお願いします。

レンゴーとは?

製紙業では国内3位、段ボール生産では国内最大の企業。

海外売上高2割アリ、国内以外でも収益を上げている「時価総額2000億円」の中型株。

同業他社では「王子HD」「大王製紙」などがあります。

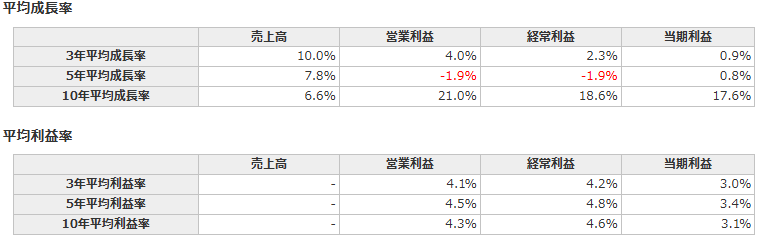

売上、利益は長期で右肩上がりで

10年平均で「売上高6.6%」「当期利益17.6%」

製造業で薄利ではありますので営業利益率は4%台

(出所、マネックス証券銘柄スカウター)

中期経営計画の内容

個人的好感ポイントは

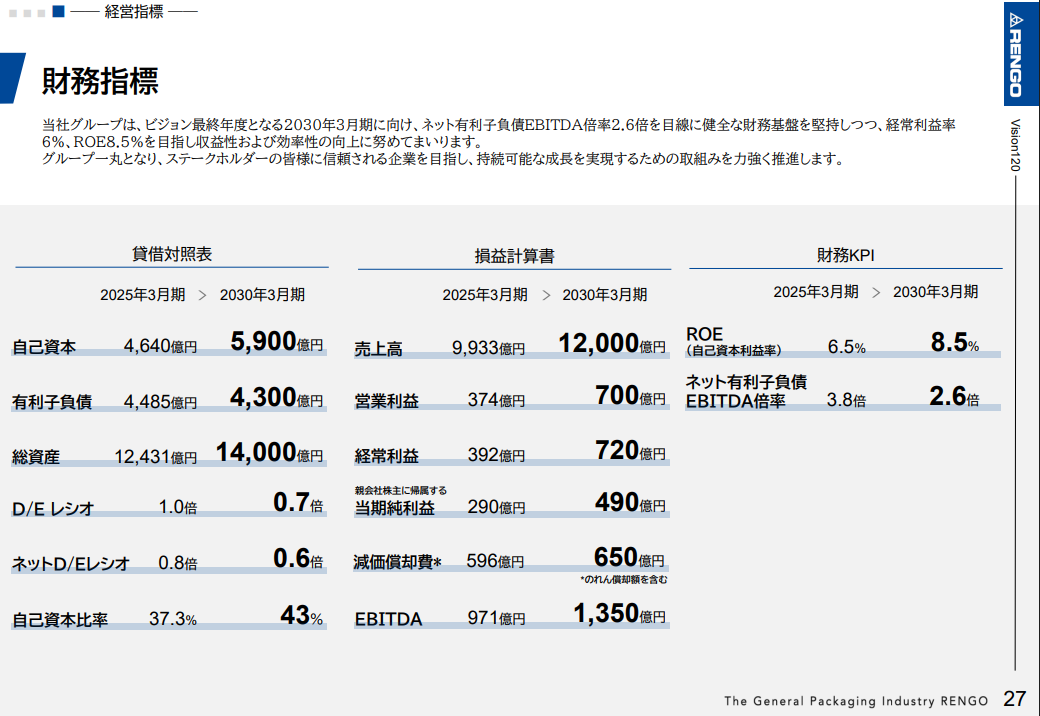

中期経営計画2030年3月(5年計画)

・売上目標2割増の「1兆2000億円」、「営業利益700億円」と営業利益率6%以上で利益率改善、「ROE8.5%」

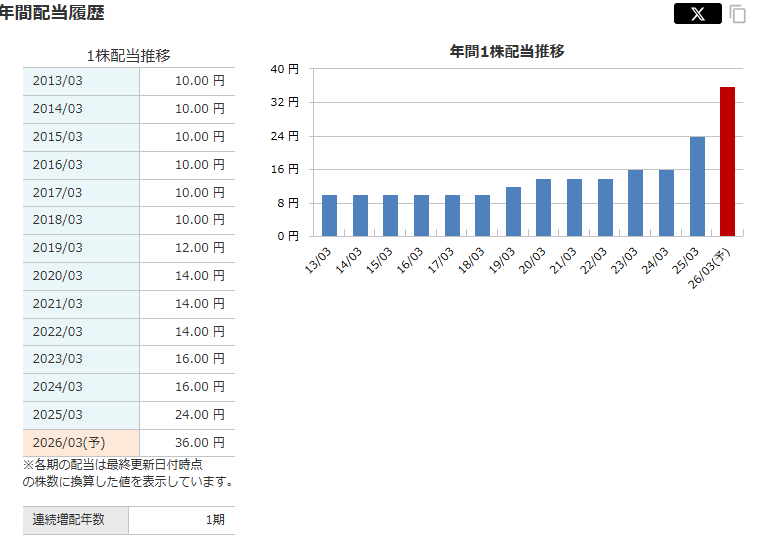

・配当性向30%が初めて資料に書かれた。「累進配当」もすでに書かれていたのでので株主還元姿勢は徐々に良くなっている。※レンゴーは日本有数の非減配企業

・5年で政策保有株300億円相当売却(投資有価証券1560億円ほどあるので約二割相当)有利子負債を減らしながら自己資本比率も高めて財務健全を進める計画

自己資本比率43%目標(現在37%)

・2030年当期純利益490億円(現在は290億円)で発行株式数が変わらない前提で考えると2030年時点予想EPS180円相当(現在は約97円)

EPS180円の配当性向30%は「配当金54円」※現在配当金30円

5年後に会社計画が達成されれば配当金2倍近くなる可能性

(出所、同社IR)

レンゴーは前中期経営計画で「未達」の部分もありましたが、今回の計画数値を見ても現実的で外部環境に依存せず「自己資本改善」「商品の差別化」などで伸ばしていくのは個人的には好感をもてます!

ちなみにレンゴーに初めて投資したのは2022年6月頃でその頃も「円安」「原材料費高騰」などから株は売られていました。

ですがじわじわと商品値上げや海外売上増加などで増収増益して株価は一時1200円台と買われました。

今回も同じに流れになるか分かりませんが、株主還元姿勢を明確にしてくれている分、前よりも増収増益した時の市場反応は良いと思います。(増益したら配当性向30%に合わせて増配してくれるから)

レンゴーの不安要素

・円安、原料高によるコスト増(すでに直面)

・海外事業を拡大することで増えるリスク

・他企業にシェアを奪われる

・固定資産の多さ(工場の設備投資増、減価償却費)資産の6割以上が固定資産で評価されにくい

・業績の伸びはそこまで期待できない(成長企業だと5年で倍になる企業がある)

・社長が80歳中盤で現代の流れにどこまで付いていけるか

売上は伸びても利益が伸びないというのは現在でも多くの企業が直面しています。

・原材料費増

・人件費増

製造業全般に言えますが固定資産の多さは評価されにくいです。

どうしてもコスト増に繋がりやすく、「時価」「簿価」でのズレも大きくなってきます。

セクター(業種)でいえば

・自動車

・電力、ガス

・鉄道

・石油、化学

・製鉄、非鉄

・通信業(携帯3社など)

どれも低PER、低PBR企業が多く評価が上がりにくい企業が多い。

5月20日現在のレンゴー株価は落ちるナイフ状態。

下髭が長く「出来高」も伴った取引日で反転するかと思いきやズルズル下げている状況

まだ底は確認できないので買うにしても慎重にしたいところですね。

※ちなみにケイシの「取得価格755円」含み損中ww

(出所、Googleファイナンス)

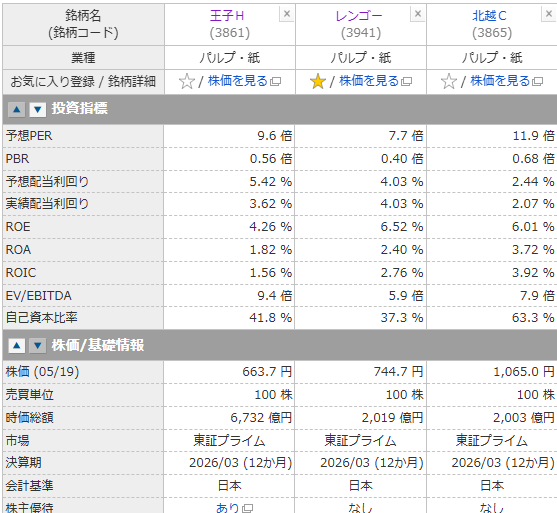

同業他社比較

マネックス証券の「銘柄比較」で見ると

(出所、マネックス証券)

各株式指標で1位

割安度⇒レンゴーPER7.7倍、PBR0.4倍

稼ぐ力⇒ROEではレンゴー、ROAでは北越

自己資本比率⇒北越63.3%

配当利回り⇒王子HD5.42%

時価総額⇒王子HD

株主優待⇒王子HDのみ

業界1位の王子HDが配当利回り5.42%と一番高いです。

王子HDは株主還元方針変更で「配当性向30%⇒50%」と引き上げて配当金が一気に増えて利回りも上がりました。

(出所、マネックス証券)

↑王子HDは2024年3月期から配当金2倍以上の「16円→36円」に

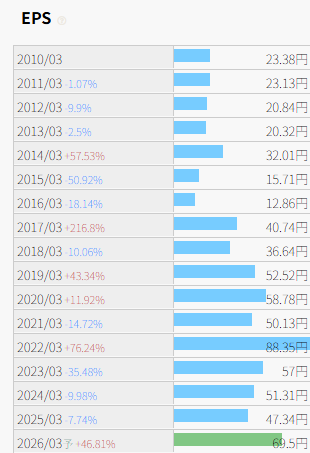

配当金と違い利益は減少

(出所、IRBANK)

↑2022年3月をピークに「原材料高」「円安」などにより減益傾向

値上げなどで売上は伸びてますが「人件費」「運送費」などもプラスで掛かっていますが2026年3月期は4期ぶりの増益予想。

配当性向50%、自社株買い、中期経営計画の数字などをみるとレンゴーよりもよく見えますが

・中期経営計画の数字が達成できる道筋が弱い印象でした。

個別銘柄の分析では「ファンダメンタル分析」が大事ですがYouTubeなどでは中々理解することが難しいです。

ファンダメンタル投資の教科書で

・ROE、ROA、営業利益率とは?

・PER、PBE、配当性向とは?

などを教科書代わりに持っておくと負けにくい投資が出来るようになります!

まとめ

現状では期待されていない「紙・パルプセクター」のレンゴーを分析してみました!!

同業1位の「王子HD」と比べると配当利回りだけを見ると弱く見えますがレンゴーは

レンゴーを買った理由

・累進配当を掲げて、「配当性向30%」と少しずつ株主還元は改善中

・中期経営計画は無理のない範囲で悪くない目標で5年後EPS180円目指せそう

・財務健全推進でより安心できる

・今後、同業他社に追随して株主還元をより高める可能性もある

・段ボール需要は無くならない(業界首位の意地をみたい)

現在1200株保有、「取得単価755円」

基本は配当金を貰い続ける予定ですが、取得単価付近で一部は売却予定。

中期経営計画が来年か再来年には増収増益、EPS増、配当金増の会社予想に期待したい!

紙・パルプセクターは中々期待されている業種ではありませんが配当金を貰いながら、値上がりも少し得るには悪くないセクターだと思います。

今後も日経平均株価には負ける確率は高いのですが、現状の株価は過小評価され過ぎだとおもいますので少し強めに投資していきます!

それではまた!!

マネックス証券を使うと「銘柄スカウター」と言う神ツールが無料で使えます!

無料口座開設で使えますのでご検討ください!

自信がある銘柄ほど含み損ですw

今年2月に株式勉強会に参加した話