こんにちは!ケイシと申します!

日米高配当株投資、日本個別株投資の投資判断や分析方法などを発信しています!

電源開発を追加購入(6月中旬)しましたので

・銘柄分析

・購入理由

について書いていきます!

インフラ株は「高成長」「増配」を期待すると魅力は少ないですがポートフォリオの安定、配当金の安定、長期での需要期待と長い目で見ると魅力はあります^^

電源開発(J-POWER)配当利回り4.24%分析(6月)

電源開発の特徴は

電源開発特徴

・日本最大の卸電力事業会社で「水力」「火力」「再エネ」と幅広い

・電力会社では珍しく地域依存がなく日本全国に100か所、発電所があり海外売上も17%程ある

・配当金は近年は増配傾向で2010年前半、2021年に「配当性向60%」を一時超えるも減配なし

・多様な電力事業を展開

・地域に依存せず、海外展開もしている

・配当金は安定的

という事です!!

競合他社比較(関西電力)

売上業界1位は「東京電力」ですが高配当株比較では業界2位の「関西電力」としていきます!!※電源開発は業界売上8位

マネックス証券の「銘柄比較表」で比べてみました。

(出所、マネックス証券)

・時価総額では関西電力が約4倍

・ROEも関西電力15.75%、電源開発7.25%と関西電力の方が優秀

・PER,PBR、配当利回りなどの割安度は電源開発が有利

・財務状況は電源開発有利も関西電力も「自己資本比率」改善中

市場評価も稼ぐ力も「関西電力」の勝ちと言ったところですがw

ケイシが電源開発を選んでいる理由は

・配当金の安定性

・売上の安定性

この2点で決めました!

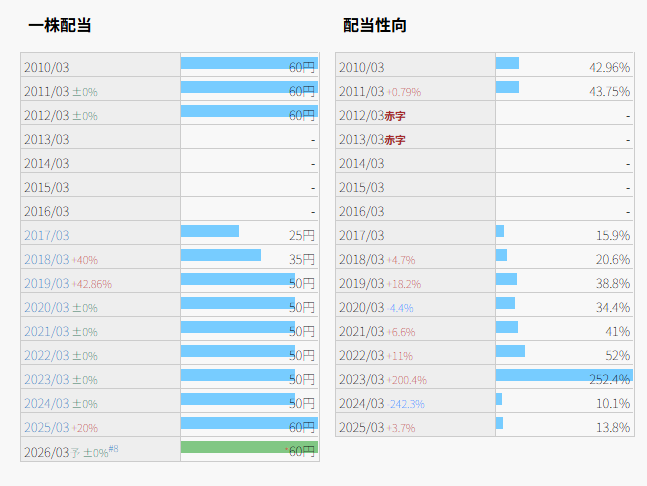

(出所、IRBANK)

↑関西電力の2010年から現在までの配当金と配当性向推移ですが

2013年~2016年まで減配、無配

2023年には配当性向252%と利益にブレが大きいです。※配当金を減らさない姿勢は〇

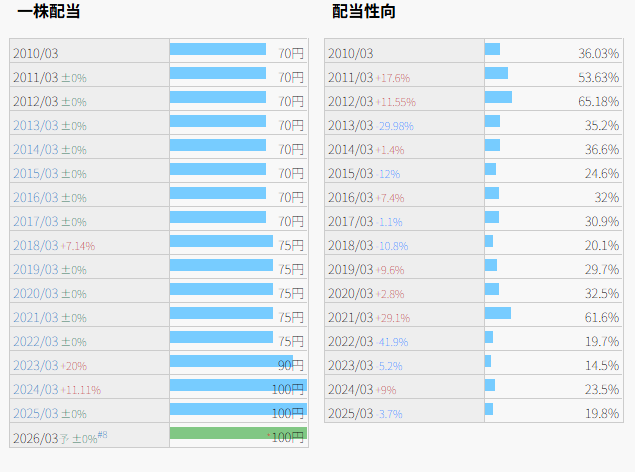

次に「電源開発」の配当金推移です。

(出所、IRBANK)

減配ないって美しい✨

配当金はリーマンショック時も減配はなく2004年の上場から一度もありません。

配当性向も60%台はありますが赤字はなく安定性抜群です!

関西電力も株主還元姿勢は改善してますが、電源開発の実績を見ると見劣りします。

海外売上もあり、地域も分散してますので一時期の業績だけ好調の関西電力よりも電源開発有利と判断!

・ROE(自己資本利益率)やPER(株価収益率)PBR(株価純資産倍率)など株式指標を簡単に理解するには「1冊本を購入」がオススメです!!

【ファンダメンタル投資の教科書】を1冊買うと疑問に思った時にすぐ調べることが出来ます!!

電力株のリスク

・規制リスク(政策など)

電力会社は国のエネルギー政策や規制に大きく影響されます。

たとえば、電気料金の上限規制や再生可能エネルギーの比率義務化などが利益を圧迫することがあります。

・原材料コスト高騰リスク(燃料費高騰)

火力発電に必要なLNG・石炭・原油などの価格が上がると、コストが急増します。

特に電力自由化以降は、価格転嫁が難しい局面では収益悪化につながります。

・天候、自然災害リスク

猛暑・厳冬による需要変動や、地震・台風・豪雨などによる設備被害が、突発的なコスト増や停電・減収を引き起こす可能性があります。

まとめ

ケイシは高配当株投資で1セクター(業種)多くても3銘柄までと決めて投資をしています^^

色々銘柄を調べてはいますが日本高配当株ポートフォリオでは50銘柄~70銘柄に厳選しています。※多いと思う方もいらっしゃると思いますが1銘柄に肩入れしすぎない

分散しすぎるとリスクは減りますがリターンもマイルドになります。

ケイシは現在51銘柄!!18業種!!

電源開発は「電気・ガスセクター」唯一の保有銘柄なので業種分散で長期保有していきます^^

それではまた!!

マネックス

電源開発は去年初めて買いました。

トランプ関税停止期間が終わります。